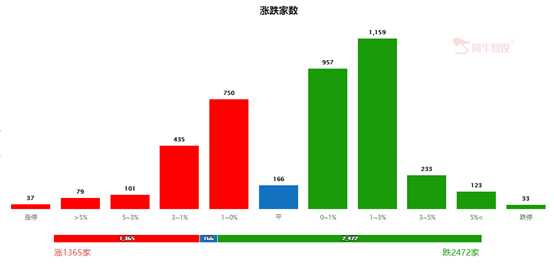

今天的科创板指数已经跌破了本周二的收盘点位1390点,只能说科创板中的主力控盘程度实在太差了,在明牌的情况下还送给ETF进场抄底的机会。既然这样,下周一即使认购ETF失败的资金回流,市场也不太可能有什么起色了,人气已散,要重新再把人气聚起来,又需要耗时间了。今天涨跌家数看,三分之二股票都下跌,赚钱效应很低。

数据来源:阿牛智投

抽血不断,大盘遭殃

最近市场的萎靡不振,究其原因,归根结底还是那句话:涨多了,钱不够,还抽血。前两周每周都发行十七八家新股,导致市场抽血严重,而最近两天的消息上,蚂蚁金服上市的步伐也越来越近了,那么蚂蚁金服在港交所以及科创板的同步上市,将会产生什么影响呢?

首先先看一下之前中芯国际上市时大盘以及科创板的影响,7月16日,中芯国际在科创板上市,当天,上证指数大跌4.5%,科创板大跌8.82%,也正是那一天起,科技股开启了大幅调整的行情,至今也没有恢复元气。要注意的是,中芯国际总市值为四千多亿。

而这次蚂蚁金服预估的市值有多少呢?至少2000亿美元!相当于人民币1.4万亿左右!即使不看新股上市后的溢价效应,蚂蚁金服的市值也可以排在全A股市场的第五位,目前总市值超过1.4万亿的A股公司分别为贵州茅台、工商银行、建设银行和中国平安。

以史为鉴,第二个中石油?

这让老班长不得不想起了2007年的中石油上市,同样的航母级别,相似的行业地位,蚂蚁的上市会不会上市即巅峰?从而成为第二个中石油呢?老班长认为是极有可能的!从行业的地位看,蚂蚁金服处于龙头地位无可争议,支付宝是全中国最大的移动支付平台,但是也要知道,现在支付宝的用户数量已经超过了10个亿,也就是基本上已经达到了饱和状态,要想再发展壮大,几乎没有空间。再横向对比一下其他公司,支付宝的聊天功能和微信比,没有任何优势,在支付功能上,目前微信和支付宝可以说也是不分伯仲;而曾经引以为傲的余额宝,现在的年化收益还不到2%,与银行同类产品的收益或者货币基金相比没有任何优势;在借呗的贷款利率上,6%的利率与不少银行随借随还的贷款相比,也不存在优势。所以综合以上几点来看,老班长认为蚂蚁金服上市即巅峰,因为现在的规模已经完完全全的体现在了它的总市值中,走下坡路的概率要远远大于继续壮大的概率。

至于对大盘的影响,其实也不用多说了,中芯国际、康希诺的上市尚且已经让市场惊恐不已,蚂蚁金服的上市,相信对市场的抽血效应要远远大于前二者,要知道现在科创板的总市值也才只有2.8亿,一个蚂蚁金服的市值要占据整个科创板市值的半壁江山,影响怎能不大呢?

量化课堂

老班长今天用20日乖离率最大的前20%的上市公司,以及要求其净利润同比增长的次分位,公司的现金利润增长比>=10%的企业,同时通过阿牛智投的独家因子的(跟随小增+看基本面)——这个主要是为了规避“小心有妖”的问题股,然后增加阿牛智投股票评分中大于等于75份的股票,做出的选股策略如下:

回测模型显示,该策略在过去五年中平均年化收益率达到28.24%,风险回报率为1.07,是相当不错的选股策略。

数据来源:阿牛智投

根据该条件最新选股如下:

2、阿牛智投不对您投资获利或投资损失承担责任,所有投资决策及其后果均由您自行负责。