机构:申万宏源

评级:增持

目标价:10.80港元

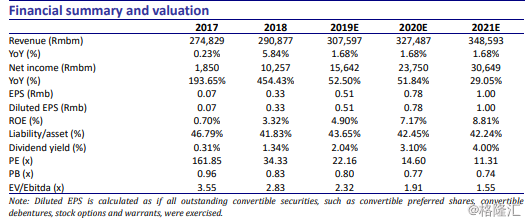

中国联通公布其2018年全年业绩,服务性收入同比成长5.9%,净利润同比成长4.5倍。整体业绩超过市场预期。我们将公司2019年EPS从0.49Rmb上调至0.51Rmb(同比成长54.5%),20年EPS从0.74Rmb上调至0.78Rmb(同比成长52.9%),21年EPS为1.00Rmb(同比成长28.2%)。我们将目标价从9.5港币上调至10.80港币,对应12.1%上升空间。我们将评级从中性上调至增持。

竞争格局。尽管面临激烈市场竞争,中国联通服务性收入增速仍超过行业平均值2.9%。考虑到携号转网影响,我们认为此趋势在未来仍将持续。公司在接收到新900Mhz频段后,于2019年开启新一轮4G基站招标且基站数量大于过去招标总量。在今年政府号召降费的前提下,我们预期中国联通将通过市场份额提升使得其服务性收入增长仍维持在中单位数水平。此外,公司工业互联网类收入同比成长45%,对应公司预期增速30%。如今,通过与战略投资者合作,中国联通正在努力寻找新收入成长动能。

资本支出周期。中国联通2019年资本支出为580亿人民币,其中约60-80亿将用于5G投资。根据公司管理层指引,我们认为联通如今对5G初期投资较为谨慎。如何将5G网络变现仍是一个重要的担忧之一。根据我们理解,考虑到初期较少的5G投资,我们认为5G网络将不会成为中国联通负担。公司如今只在3-4个试点城市开展5G实验。成本管控。公司于2018年有较为高效成本管控,整体渠道费用下滑约13%。手机补贴下滑24%。为了提升员工积极性,其人工成本和其他经营及管理费用同比成长约13.4%和25.6%。整体营运成本维持在良好水平。

上调至增持。我们将公司2019年EPS从0.49Rmb上调至0.51Rmb(同比成长54.5%),20年EPS从0.74Rmb上调至0.78Rmb(同比成长52.9%),21年EPS为1.00Rmb(同比成长28.2%)。公司如今股价对应0.8x19EPB。我们将目标价从9.50港币上调至10.80港币,对应0.9x19EPB。对应12.1%上升空间。我们将评级从中性上调至增持。