原标题:民营先锋Medical Mall

编者按:严密的医疗,粗犷的地产,娱乐的零售,三个行业之间看似存在天然的鸿沟。而如今,MedicalMall和零售诊所出现,鸿沟正在弥合,传统医疗的管理运营模式也在消解。这是偶然还是必然?医疗服务提供方、零售商、地产开发商和患者,谁的诉求最大?在医院去中心化的浪潮中,Medical Mall的跨越式意义在哪?

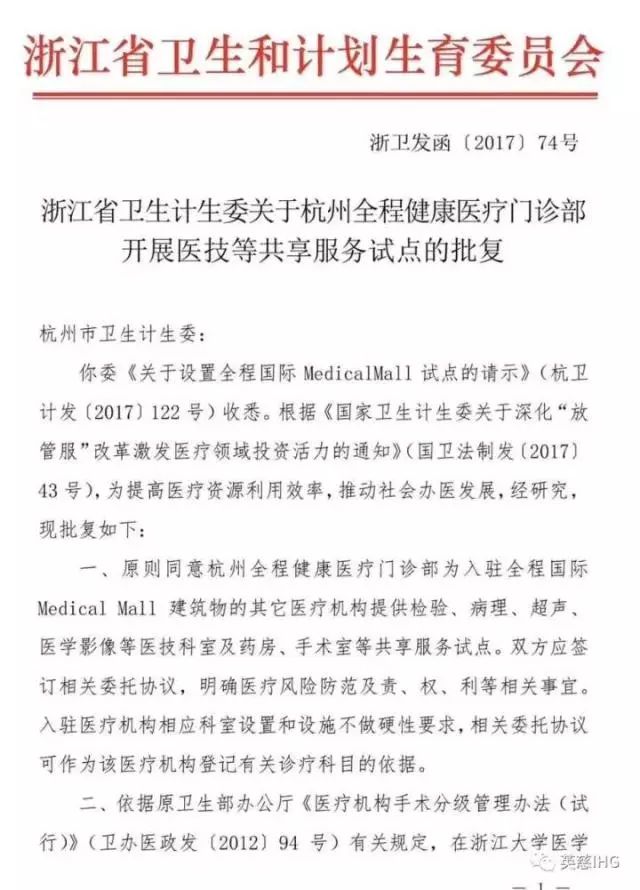

浙江开出全国首家Medical Mall

最近,浙江省卫计委批复同意了全国首家Medical Mall——全城国际Medical Mall的试点。这家Medical Mall位于杭州大厦501城市生活广场T3B 物业,1层-5层为购物区,6层-20层全为医疗商场。

全程国际Medical Mall背后的管理运营方,是迪安诊断、新解百集团和百大集团合资成立的“全程国际健康医疗管理中心(简称全程国际)”。全程国际不仅要筹划运营“全程健康”的自有业务,也要统筹管理和运营T3B Medical Mall,负责该楼物业的统一规划、招租和运营。

实际上,商业写字楼从来都不乏牙科、医美、健康管理中心和一些非急性专科门诊的身影。但他们往往作为个体租户散落在各大商圈。但是,像全程国际Medical Mall这样,从建筑,到物业定位、设计和开发都将医疗纳入考虑,并对入驻的医疗租户采用集约化管理,在国内尚属首次。

现已入驻全程国际Medical Mall的有:邵逸夫国际医疗中心、张强医生集团思俊外科诊所、唯儿诺儿科诊所、杭州口腔医院门诊部、宋为民医生集团下的颜术医美诊所。作为运营管理方,全程国际将探索独立运营和统一管理相结合的经营模式。

杭州大厦501城市生活广场

几乎同时,大洋彼岸也在发生类似的事情。9月14日,凯撒医疗(Kaiser Permanente)和零售超市巨头Target决定延续并扩大合约,在之前已经试点了4家零售诊所的基础上,再在南加州的31个Target超市网点内增设诊所,由凯撒提供医疗技术和人员的支持,并由CVS的一分钟诊所(MinuteClinic)提供管理和运营支持。

严密的医疗,粗犷的地产,娱乐的零售,三个行业之间看似存在天然的鸿沟。而如今,MedicalMall和零售诊所出现,鸿沟正在弥合,传统医疗的管理运营模式也在消解。这是偶然还是必然?医疗服务提供方、零售商、地产开发商和患者,谁的诉求最大?在医院去中心化的浪潮中,Medical Mall的跨越式意义在哪?

Medical Mall出现,是偶然还是必然?

宏观上看,技术进步,经济发展和消费升级对医疗、房地产和零售行业都提出了新的要求和挑战。

实体零售下降迫使商业地产转型。过去20多年来,电子商务迅速普及,尼尔森的《2016年度中国卖场超市购物者趋势报告》显示,网购渗透率一年内上涨16%,传统的商城和超市面临生存危机。同样的过程也在美国发生。据BMC Health Services Research的报告,美国30万平方英尺以上的区域性商城有2000多家,其中有19%都已经或正在倒闭。

地产行业经历了发展的黄金十年,正面临投资增速下滑,库存攀升,政策风险积累的困境。从业者纷纷从多元化转型中谋求新的增长点。反周期、回报率稳定、公益性的医疗已成为地产商茶余饭后的热门主题。据财新健康点统计,A股+港股上市的123家房地产企业中,超过100家都曾提出转型,其中超过1/3选择涉足医疗健康产业。

但纵观万达、碧桂园、恒大等几家龙头地产商布局医疗的方式,可以看出思路还局限在医院、社区诊所和产业园区,“医疗+零售”混合业态的尝试鲜为人知。事实上,从应用场景考虑,零售和消费级医疗、非急性基础医疗不仅存在结合点,还有很强的协同性。

再看中美两国的医疗大环境,由人口老龄化和技术进步带来的需求增长总是相似的,体制和历史导致的问题却各有各的不同。

从美国的情况看,一方面由于医疗效率低下,成本高企(美国卫生总支出超过GDP的17%,人均预期寿命在OECD国家中排倒数第二),民众对便捷高效的医疗需求积压,以患者为中心的医疗模式受到追捧——商城、大卖场(Walmart、Target)、零售药店(CVS、Walgreen)出现越来越多诊所,这种诊所通常不用预约,且营业时间长。

据外媒报道,就连梅奥诊所也开始变得“亲民”。2011年,梅奥进驻Mall of the Americas购物中心,其负责人称,这是为了近距离接触消费者,培养医生以患者为中心的服务意识。

另一方面,美国医疗支付方的压力正在驱使医疗服务走向院外。LatitudeHealth创始人赵衡研究我国医疗支付系统多年,他对笔者表示,这种压力分几个维度:

第一,医疗主要支付手段之一的联邦医保正在由按次数付费转型为按价值付费(主要考察疗效、核心考察指标是30天内再入院率)。这迫使医院必须关注病人出院之后的病情发展,逼迫其不得不去和院外市场的门诊、康复和护理机构展开合作。

第二,联邦医保(Medicare和Medicaid)赔付的比率越来越平坦。这意味着医院在收治同样数量病人的前提下,收入并不会有增长,但人工和其他成本却在年年上涨,这对医院的利润产生了明显的挤压。

第三,患者对便捷、及时的就医需求越来越旺盛,推动支付方支持快速诊所和应急医疗中心(Urgent Care)的发展,以替代急诊室,大幅降低费用。

中国医疗市场也在经历一场美国没有的变革,强势的公立医院正在剥去层层外衣。今年8月,国家推出卫生计生领域“放管服”的重点改革举措,将新增五类独立设置的机构类别,包括康复医疗中心、护理中心、消毒供应中心、中小型眼科医院和健康体检中心,医院进一步被拆解;再早一些的2月,《关于修改〈医疗机构管理条例实施细则〉的决定》允许在职医生开班诊所,医生脱离医院自由执业的法律地位进一步明确。

去年,笔者曾采访博德嘉联医生集团的创始人谢汝石医生,他认为缺乏执业平台,是医生集团或自由执业医生当下面对的主要困境之一。“市面上还没有完善的第三方诊断、手术和住院平台”。类似航空母舰,Medical Mall则为这些分散的第三方提供了一个产生集约效应的平台。可见,医生一旦“自由”,将对Medical Mall这种聚合平台喜闻乐见。

相比美国,国内医疗供给侧更紧缺,资源更集中,服务更缺位。伴随需求端人口结构和疾病谱的变化,作为公立医疗系统的补充,民营医疗正在多元化错位发展。从这个角度看,Medical Mall是社会资本的一种创新尝试。

在医疗、消费者、地产、零售等多方因素驱动下,立志打造“世界名城”的杭州率先引入MedicalMall——在中国虽然没有前车之鉴,在美国却又后事之师。

究竟什么是Medical Mall?

据BMC Health Services Research【1】总结,Medical Mall在美国发展二十年有余,形成了四种基本模式:

1)原来是零售商场,后整体改建为医疗建筑,由医疗机构开发和管理,且没有零售业态;

2)原来是零售商场,后由医疗机构重新开发和管理,以医疗为主体的Mall,有零售商入驻(承租);

3)原来是零售商场,由非医疗方重新进行医疗开发,业态以零售为主,也有若干医疗租户;

4)修建之初就专门规划的混合式Medical Mall,由医疗机构开发和管理,有零售业态混合。

Medical Mall中的“mall”一词,英文原意是“商业街,购物中心,林荫大道”,因此,一谈及Mall,必然与零售发生关联。

Mall嫁接在医疗之上,产生的第一重含义,是医疗和零售两个业态的融合,大楼中既要有医疗服务机构,也要有零售商,因此上述第一种模式并非严格意义的Medical Mall(改建后已没有零售业态,是纯医疗物业);

根据 International Journal of HealthPlanning and Management的研究【2】,第二重含义,是医疗套用零售业的组织、经营和管理形式。Medical Mall是一个开放平台,通过招商引入不同承租方,在保持租户独立经营权的前提下提供统一物业管理,产生集约效应;

第三重含义,是零售业的心态。著名职业经理人厉玲告诉笔者,Medical Mall的开发者要有零售商的心态,并以消费者为中心,精心打磨细节,从涓涓细流中汇集利润。以患者为中心的医疗模式,也是这种零售心态的直观展现。

国外实践出的Medical Mall有哪些形态?

BMC Health Services Research在全美搜罗到28家Medical Mall的资料。

Medical mall name or healthcare entity

Location

Retail name

Median household incomed

Year opened

Category 1: Former shopping mall, now fully healthcare-focused and healthcare owned with no retail presence

Eastern Maine Healthcare

Bangor, ME

Westgate Mall

$37,510

1998

Appalachian Regional Healthcare

Hazard, KY

Wal-Mart

$26,534

2009

T.J. Health Pavilion

Glasgow, KY

Barren River Plaza

$34,145

In Development

HIMG Regional Medical Center

Huntington, WV

Wal-Mart

$49,233

2006

Kingwood Medical Center

Kingwood, TX

Deauxville Mall

$85,586

1991

St. Elizabeth Hospital

Beaumont, TX

Gaylynn Shopping Center

$29,651

1990s

Sutter Health

San Rafael, CA

Marin Square Shopping Center

$46,289

In Development

Category 2: Former shopping mall, now healthcare-focused and healthcare owned with space leased to retail tenants

Dearborn Town Center

Dearborn, MI

Montgomery Ward Department Store

$34,122

2010

Holyoke Health Center

Holyoke, MA

Epstein’s Furniture, McAuslan & Wakelin

$11,310

2006

Station Medical Center

Altoona, PA

Station Mall

$26,076

2010

Elizabeth G. Means Medical Pavilion

Jacksonville, FL

Gateway Mall

$27,093

In Development

Boca Raton Regional Hospital

Boca Raton, FL

Oaks Plaza Shopping Center

$38,625

2000s

Jackson Medical Mall

Jackson, MS

Jackson Mall

$19,441

1997

Category 3: Current shopping mall (retail/non-medically owned) with space leased to medical tenants

Various healthcare tenants

Evansville, IN

Washington Square Mall

$42,672

Unknown

Allied Physicians

Mishawaka, IN

University Commons/Kroger

$81,127

2011

Various healthcare tenants

Mankato, MN

Madison East Center

$43,983

Unknown

Various healthcare tenants

Frontenac, MO

Frontenac Grove

$155,042

Unknown

Various healthcare tenants

Batavia, NY

Genesee Country Mall

$33,958

Unknown

Various healthcare tenants

Tupelo, MS

Gloster Creek Village

$32,070

Unknown

Southeastern Regional Medical Center

Lumberton, NC

Biggs Park Mall

$26,442

2012

Vanderbilt University Medical Center

Nashville, TN

100 Oaks Mall

$31,942

2009

Various healthcare tenants

Oxnard, CA

Centerpoint Mall

$48,523

Unknown

Various healthcare tenants

Aiea, HI

Pearlridge Center

$61,765

Unknown

Category 4: Intentionally designed mixed-use medical complex (healthcare owned) with retail components

North Memorial

Maple Grove, MN

The Grove

$89,015

2005

Metro Health Village

Grand Rapids, MI

Under Development

$60,612

In Development

Dartmouth-Hitchcock Medical Center

Hanover, NH

NA

$56,336

1991

McClellan Park Medical Mall

Anniston, AL

NA

$14,107

2008

Kaiser Permanente

San Leandro, CA

Albertson’s Distribution Center

$73,433

In Development

上表由BMC Health Services Research整理

其中,属于第一种类型的有7家,由于这种模式并非以上定义的Medical Mall,这里不做讨论。

第二种模式有6家。典型代表是美国密西西比州杰克逊城(Jackson, MS)的Jackson MedicalMall。

Jackson Medical Mall于1997年开业,原来是家购物中心,后因经营惨淡被重新开发改造,是美国最早也是最大的MedicalMall之一。Jackson Medical Mall占地面积约90万平方英尺,租户包括UMMC(University of Maryland Medical Center,马里兰医学中心)肾透析诊所、UMMC癌症研究所、密西西比州眼科协会、20家生活服务商店、3个教育机构、8个大学部门、26间办公室、26个医学中心培训基地等,每年接待患者超过20万人次。

该Medical Mall 2016年的年报显示,去年实现营收$12,983,203,但成本也高达$12,420,489,日常运维开支占到71%。因此,Jackson Medical Mall 2016年的毛利润只有5000多美元,不过其真正价值不在于盈利能力,而是对当地社区带去的正向外部效应。

Jackson Medical Mall周边是低收入的非裔社区,年家庭中位收入仅$19,441。Mall开业后,不仅为社区带去便捷的就医,还创造了就业机会,还引入了密西西比州唯一的非洲裔银行。

第三种模式有10家。典型代表是田纳西纳什维尔市(Nashville, TN)100 Oaks Mall的Vanderbilt University Medical Center(范德比尔特大学医学中心,简称VUMC)。其有9个医疗系统和数家诊所,是美国著名的教学医院,有9个成人和10个儿科专业,床位数1000张,年门诊量超过200万人次。

范德比尔特大学医学中心

100 Oaks Mall始建于1968年,后因经济衰退,郊区化进程中断,100 Oaks Mall随之衰落。2008年,地产商GS&P和VUMC共同改造了100 Oaks Mall。 VUMC将旗下23家侧重心脏病预防的诊所和行政部门搬迁到商城的二楼和办公大厦,总建筑面积450,000平方英尺,为当地居民带去顶尖的医疗服务,和100多个专科医学继续教育的机会。

第四种模式有5家。典型代表是加州圣里安德鲁市(San leandro, CA)AlbertsonsDistribution Center产业园的凯撒医疗(KaiserPermanente)。

2005年,凯撒医疗以9450万美元价格收购了Albertsons Distribution Center产业园,占地面积63英亩。经过重新规划和改造,凯撒将其医疗部门和数字医疗中心Kaiser’sHealthConnect(线上医学信息中心和决策支持中心)搬到了园区内。由于凯撒是非营利医疗组织,不能为地方贡献物业税,因此按照当地市政要求,新建园区还规划了零售用地,打造汽车城和购物中心,以弥补税收缺口。

Medical Mall和传统医院和门诊的区别在于:

第一、医疗单元的所有人不一样。医院是单一所有人,即临床科室、检验科、药房、后勤部门等都归属于同一所有者。而Medical Mall中的医疗和零售归属于不同的承租方。

第二、传统的医院是封闭式的,财务和运营具有一致性;Medical Mall则是开放式的平台,进驻的医疗和零售机构在财务和经营上各自为阵。

第三、综合医院的科室和功能都相对齐全,病人在医院能够得到从问诊到检查到治疗的一条龙服务;Medical Mall的功能相对单一,主要提供消费属性较重的医疗服务,如牙科、医美、体检和健康管理等,一般不提供非急性医疗服务;

第四、客群不同。综合医院往往提供基础医疗服务,有社保作为支付方,面向普罗大众;Medical Mall的顾客大多自费或用商保报销,客群相对高端。

第五、应用场景不同。Medical Mall的出现,是医疗和零售找到了在应用场景上的结合点——顾客可以在逛街休闲娱乐的同时,获取消费级或轻医疗服务。因此在选址上,Medical Mall倾向于靠近商圈或CBD。而医院并没有这样的诉求。

Medical Mall会在中国遍地开花吗?

笔者与多名来自医疗、零售和地产行业的资深人士探讨后,得到的答案是——会。但花开有时当下气候尚未形成,道路漫长曲折。

从前述成因分析看出,地产开发商、零售商、医疗服务提供方和患者皆有拥抱Medical Mall的诉求。但从物业开发能力、医疗供给、支付能力、法律风险和政策环境上看,当下的中国还不是Medical Mall最适宜的生长土壤。

从医疗供给看,公立医院仍然对医疗资源有绝对垄断地位(2016年公立医院诊疗人次28.5亿人次,占医院总数的87.2%),医生这一核心要素脱离医院的动机不强,自由流动的难度较大。在难以获得优质医疗资源的前提下,包括Medical Mall在内的社会医疗机构都无法获得大规模发展。

从支付角度看,赵衡认为,我国也不具备支持Medical Mall发展的环境,“中国私立和公立VIP的医疗服务价格过高,这和美国没有可比性。美国公立和私立的价格并没有很大的差距,所以价格制约了用户群的需求”,而中国的商保用户还非常少,承担医疗费用比例仅占2%左右,难以带动客群规模,所以Medical Mall很大程度上要依赖自费市场,这进一步制约了市场的扩大。

以现有物业开发能力看,中国很难“生产”出合格的Medical Mall。厉玲曾担任杭州购物中心总经理、浙江银泰百货总经理、深圳华润万象城总经理等职位,亲历多家商业地产的开发建设。在她看来,我国零售物业的开发能力尚处于“中学”阶段,遑论对物业设计、开发和管理的要求极为苛刻的医疗大楼,“严肃医疗对消毒、隔离、排污、运输、物流、垃圾分类与处理、浮尘处理、声音处理、停车场等都有极为复杂的专业要求,我国的这方面能力还处在幼儿园阶段”。在这种情况下,要开发适合医疗和零售两种业态发展的混合型物业,“还有很长的一段路要走”。

最后不得不谈谈法律风险。法律规定,医生的执业场所必须在医疗机构,那么Medical Mall到底算不算医疗机构?虽然浙江省卫计委特批了全程国际Medical Mall作为试点,但其他的地方卫生行政部门对MedicalMall的属性还没有明确认定。

另外,医生在Medical Mall执业的医疗责任归属也值得商榷。如前所述,目前医生难以自由流动,所以大多数医生只能以多点执业的形式到Medical Mall工作,那么承担医疗事故的法律主体是其备案的医疗机构还是Medical Mall?从财务责任上看,虽然全城国际MedicalMall的承租方之一,杭州思俊外科诊所的创始人张强医生,给他医生集团旗下的医生购买了医生个人的医责险,降低了医生个人的财务风险,但这毕竟是个案,大多数医生仍将面临失去公立医院“庇佑”的尴尬境地。

参考文献

【1】On call at the mall: Amixed methods study of U.S. medical malls, BMCHealth Services Research

【2】Medical mall founders'satisfaction and integrated management requirements,International Journal of Health Planning and Management