编者按:当房地产不再被视为短期刺激经济的手段,在外部环境波云诡谲之际,焦虑、质疑亦如影随形。行至中途,房企上半年成绩单到底如何?凤凰网房产推出《观中窥报》系列,数读半年报、直击业绩会,抽丝剥茧,层层剖析,管窥房企的最新动向及行业走势。

绿地一度曾尝试重回王者的宝座。

在此之前,无论是销售额、销售面积在2013、2014年绿地都蝉联地产企业榜首。2017年,万科、碧桂园、恒大均超5000亿,2018年绿地实现销售额3812.2亿元,行业排名第六位。

同时,达到退休年龄的63岁绿地掌门人张玉良实现连任。“绿地是混合所有制企业,结构制度是完全市场化的,董事长、总裁完全由股东选举产生,符合股东们的愿望,按照市场化规律来配置董事团队。所以我们都是按照公司法要求来做,而不是简单的由上级党政机关来任命。“这是一个双向选择的结果。”张玉良表示。”

8月26日,绿地披露2019半年度报,报告期内,利润总额166亿元,同比增长42%;归属于母公司的净利润90亿元,同比增长48%。上半年累计实现合同销售金额1677亿元,同比增长约 3%,按年销售目标5000亿估算,完成率为33.5%。

扭转乾坤?

(图片来源于绿地年报)

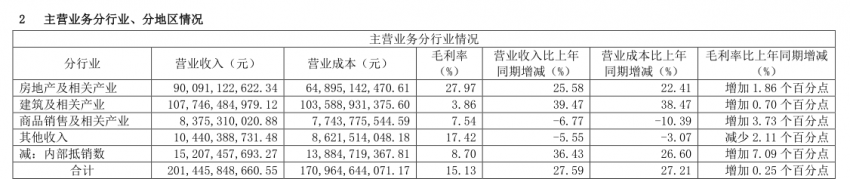

去年10月,绿地控股(600606.SH)宣布重组成立大基建、商贸、酒店旅游三大产业集团,将通过“三大变革”的多元化布局推动房地产主业在未来三年的发展。

截至2019年6月末,公司大基建板块在建项目总金额3817 亿元,其中:房屋建设业务2293亿元,占比60%;基建工程 995亿元,占比26%。

年报显示,在三大产业上,金融及酒店相关业务有很好的收效,毛利高达100%、84.05%。而建筑、商品销售、能源、汽车及相关产业的毛利率水平分别为3.72%、2.35%、2.54%、3.75%。但是,收益高的项目份额却很小,前者业务在绿地总营收占比仅为0.64%和0.13%。而后者毛利低的业务占比却超过55%。

利润大的业务未形成规模,规模大的业务利润很低。

多元化发展只是企业的一种选择,现在很多房企开始重新探索未来的发展模式,有些房企仍以房地产为主业,有些房企已经进入其他领域发展,比如像恒大进军造车行业。这种模式也是企业对于未来可持续发展的一种探索。未来房地产行业很可能进入下行的趋势,房企谋求生存的办法一方面是在主业扩大销售,另一方面是可以拓展其他业务。酒店旅游和商业基建和房地产是有一定相关性的,但是还要看具体业务和房企本身的业务协同性,再考虑拓展发展。诸葛找房数据研究中心分析师段雨桐向凤凰网房产表示。

(图片来源于绿地半年报)

以房地产开发为主业、在以“大基建、大金融、大消费”等多元产业并举发展的企业格局中,基建类的建筑业已超地产主业达到最高,上半年实现营业收入1077亿元,同比增长39%,但与此同时营业成本也同比增长38%。2018年绿地曾提出,2020年基建类产业经营目标收入超4000亿的寄予。但是,在当前房地产调控增强的环境下,房企销售普遍减少,国家坚持“房住不炒”的战略已然对房地产行业产生不小的影响,而基建类的建筑业又与房地产相关联,这或成5000亿销售目标阻碍。

同时,某知名地产分析人士也向凤凰网房产表示,此类基建等本身在获取土地等方面有优势,地方政府是比较认可的,但是实际上类似企业也需要注意到,当前房屋销售等行情降温,或也会影响此类基建,这是此类企业所需要关注的内容。

值得注意的是,在包括大金融与大消费的商品销售及相关产业和其他收入中,营业收入均呈现了不同程度的下滑,其中,商品销售及相关产业营业收入同比下滑6.77%,其他收入下滑5.55%。其他收入的毛利也出现减少趋势,同比减少2.11%。在并未表明具体多元化细分行业下的销售额数据下,此类概括行业的营收表现或许可以看出,今年绿地多元化发展现状不甚明朗。

另外值得关注的一点是,2019上半年,公司实现经营活动现金流量净额 81.47 亿元,同比去年减少68.94%,2018年上半年年同期的经营性现金流量净额 262 亿元,同比增长 119%,绿地表示,减少原因为工程款支付同比增加。

天平的两端

事实上,绿地追上领跑的几家房企并非没有可能,以头部房企碧桂园、恒大、万科为例,与去年相比,其销售增速普遍呈放慢趋势,以半年报数据为例,碧桂园2019年上半年实现权益销售金额2819.5亿元,同比下降9.28%,而其2018年上半年的数据则为同比增长42.8%。恒大2019上半年实现合约销售金额约2818.1亿元,同比下降7.4%;而其2018年上半年的数据则为同比增长24.6%。万科2019年上半年实现合同销售金额3340亿元,同比增长9.6%,去年同期数据则为同比增长9.9%。

另一方面,与绿地规模相近的融创、保利也呈相同趋势,据融创中国半年报显示,2019上半年融创实现签约金额2141.6亿元,同比增长11.8%。而其2018年上半年的数据则是同比增长76%。保利半年报显示,2019年上半年实现签约销售金额2526.24亿元,同比增长17.33%,其2018年上半年的数据则为同比增长46.86%。

在当前房企销售额增速下降以及变缓的环境下,这让绿地排名上升有了机会。但是,绿地如今还是将规模放在首要位置吗?利润增长与销售面积增长数据表明事实并非如此。2019上半年绿地累计实现合同销售金额1677亿元,同比增长约3%,合同销售面积1487万平方米,同比增长10%,利润总额为166亿元,同比增长42%,归属于母公司的净利润90亿元,同比增长48%。

利润与规模天平的另一端,根据相关研究数据显示,绿地新增土储平均楼面价低于2700元/平方米。

拿地成本相对较低,这给到利润的增长空间增多,以此来看,未来绿地势必会是一种强利润、轻规模的发展重心。同策研究院总监张宏伟也有相同看法,他表示,在当前房地产环境下,对企业来讲,与规模相比,利润更为重要,利润增多、有充足现金流对企业来讲才相对安全。

绿地董事长张玉良曾表示,按照市场和形势判断以及政策调控节奏,今年绿地会重点布局一二线城市及周边溢出地区,以及三四线城市中拥有经济增长量、人口积聚、交通便捷的城市,尤其是高铁所途经的站点城市。

这样的拿地策略被媒体称之为“高铁式布局”进而衍生的“高铁城际空间站”。依托交通便利带来的优势来载体,将高铁站、居住、商务、旅游等业态进行融合重组,通过产业、产品多元化的集团优势进行发展,这不失为一种成功的模式。

不得不说绿地在这领域具有优势,绿地本身在轨交地产等方面有较强的实力,所以具有较为积极的投资意向。但弊端也在于部分三四线和高铁城市,其实也不见得有较好的投资机会,过多投资也会形成库存压力,财经评论员严跃进表示。

今年2月份发生的一件事,绿地利润与规模的天平或许再一次受到了倾斜。2月14日绿地控股公告宣布以121亿价格正式接手中民投董家渡地王项目50%股权及相应债权。资料显示,该项目用地性质为商住办,占地面积12.67万平方米,容积率5.54,总建筑面积119.9万平方米,其中地上建筑面积为76.2万平方米,地下建筑面积为43.75万平方米。

此前持有此项目的中民投曾估计,项目总投资或将高达604亿。受让人须自持办公部分地上建筑面积不低60%,十年内不得转让等因素可以说这是一个烫手山芋。另一方面,项目自身的隐忧条件, 对绿地未来利润或将带来一定负面冲击 。

实践多元化业务亦步亦趋,追求利润,扩大规模,是绿地天平两端的砝码,如何实现天平上砝码的相对平衡,未来,静观其变。

相关推荐:

观中窥报 ⑩中洲控股:半年销售完成度不到45% 谁“偷”走了中洲的规模