机构:光大证券

评级:买入

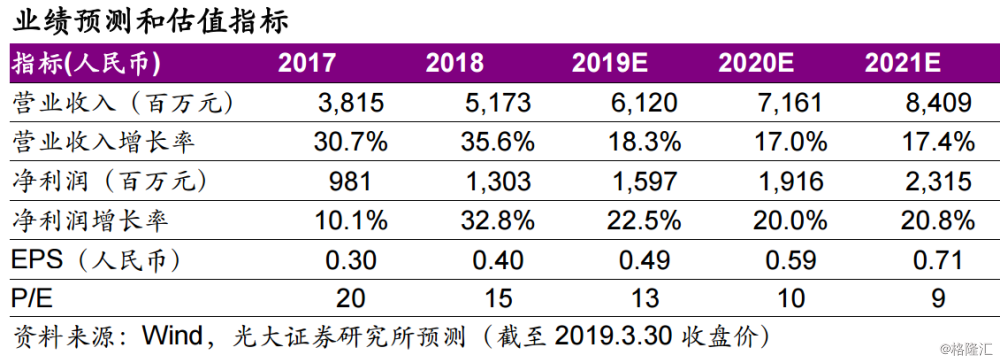

◆全年业绩符合预期。公司2018年实现收入51.7亿(+35.6%),实现归母净利润13亿元(+32.8%),合EPS0.41元。毛利率为78.3%,同比略增0.5pp,主要是高毛利产品占比增加所致;销售费用率降低1.1pp至32.6%,主要是由于新收购业务销售费用率较低;净利率为25.2%,与去年持平。全年业绩符合我们预期,派末期股息0.057元。

◆四大领域稳健增长。公司核心品种聚焦抗肿瘤、中枢神经系统、消化代谢、心血管四大领域,18年均实现稳健较快增长。其中:1)肿瘤领域销售23.9亿元,占收入46.2%,其中力朴素收入21.7亿元,同比增28.8%,积极推动渠道下沉,预计19年有望超15%增长;2)消化代谢领域销售9.3亿元,占收入18%,其中贝希新进医保放量,同比增28.8%;3)心血管药物领域7.9亿元,占15.2%,同比增22.2%;4)中枢神经系统9.2亿元,占17.8%,预计思瑞康下半年并表收入约5亿元。

◆并购合作不断深化,海外业务持续拓展。1)公司于19年与阿斯利康达成战略合作,后者将在中国地区独家推广血脂康产品。血脂康为红曲类降脂药品,18年销售收入3.8亿元,同比增24.5%,有望借助此次合作带来增量,预计血脂康未来2年增速有望超30%。2)公司全球化战略持续拓展,多个贴片品种进入全球17个国家和地区,全球化营销网络的搭建有望为在研重磅产品上市后放量增长提供有利条件。

◆利培酮微球提交美国NDA,五大平台深入布局在研管线。公司拥有5大技术研发平台,18年研发投入4.9亿元,研发投入占比达9.8%。其中重磅产品利培酮微球已向FDA提交NDA,预计于19年至20年在美国和中国先后推向市场;罗替戈汀中美免II期临床,18年6月已于中国开始III期临床,上市周期提前;卡巴拉汀贴片正在德国进行关键性临床,预计19年上市;安舒法辛18年6月已开始III期临床,预计21年上市;从山东博安收购的2个单抗产品进展顺利。

◆维持“买入”评级。公司核心产品在积极渠道下沉推动下,稳健增长,维持19-20年的EPS分别为0.49/0.59元,新增21年EPS为0.71元,同比增长21.9%/20.6%/20.8%。公司深入布局在研管线,重磅品种利培酮微球、罗替戈汀前景明朗且潜力较大,维持“买入”评级。

◆风险提示。研发进度不及预期,并购业务低预期,抗肿瘤产品降价风险。