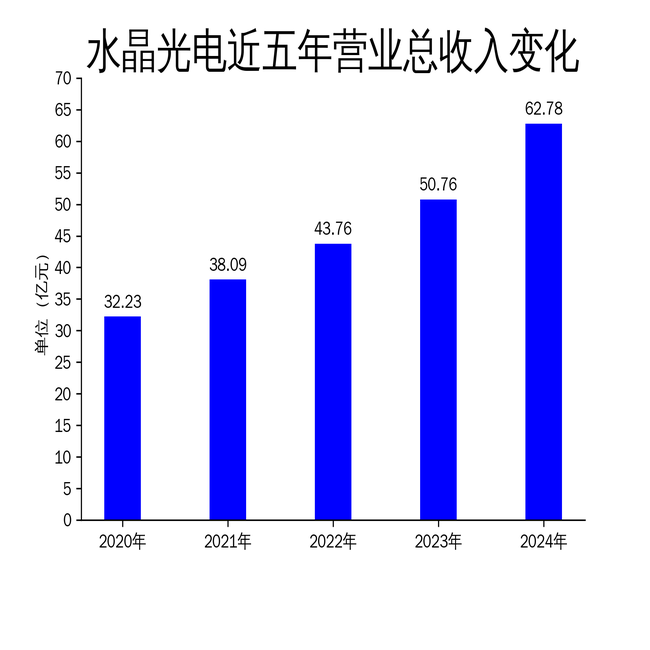

2025年4月9日,水晶光电发布了2024年年报。报告显示,公司全年实现营业收入62.78亿元,同比增长23.67%;归属于上市公司股东的净利润10.30亿元,同比增长71.57%。尽管业绩创下历史新高,但公司在海外市场的布局仍显不足,尤其是对美国市场的依赖度极低,未来增长空间受限。

消费电子业务表现强劲,但依赖单一市场

2024年,水晶光电的消费电子业务表现尤为突出,成为公司业绩增长的主要驱动力。全球消费电子行业逐步回暖,智能手机市场触底反弹,AI技术的蓬勃发展也为行业注入了新的活力。作为公司业务的中流砥柱,消费电子板块市场份额稳步提升,显著推动了全年业绩的增长。

然而,消费电子业务的增长主要依赖于国内市场,海外市场的拓展相对滞后。尽管公司在越南等地设立了生产线,并取得了多家大客户的合格供应商认证,但其产品出口到美国的比例极低,仅占营收的不到0.1%。这种单一市场的依赖,使得公司在面对国际贸易摩擦时显得尤为脆弱。

车载光学业务崭露头角,但竞争激烈

车载光学业务是水晶光电2024年的另一大亮点,尤其是在AR-HUD领域,公司成功确立了行业领军地位。报告期内,HUD出货量逼近30万台,市场份额稳步增长。公司还斩获了国内外十余个重点项目定点,彰显了强大的业务拓展能力。

然而,车载光学行业的竞争异常激烈,行业内卷严重。尽管水晶光电通过技术革新和降本增效等措施提升了盈利能力,但如何在激烈的市场竞争中保持领先地位,仍是公司未来需要面对的挑战。此外,车载光学业务的发展与宏观经济密切相关,国际及国内宏观经济的周期性波动将对公司业务带来不确定性。

AR/VR业务潜力巨大,但技术突破仍需时间

水晶光电在AR/VR领域已深耕十余年,构建了从设计到评测的一站式光学解决方案能力。2024年,公司紧握AR/VR行业的发展机遇,与国内外行业龙头展开深入合作,专注于反射光波导、衍射光波导和光机技术的研发创新与突破。

尽管AR/VR业务潜力巨大,但技术突破仍需时间。目前,公司在反射光波导领域已打通核心工艺,建设了初步的NPI产线,但量产性难题仍未完全解决。衍射光波导方面,公司与Digilens合作升级了体全息产线,实现了小批量商业级应用出货,但大规模商业化仍需时日。AR/VR行业的技术迭代周期较长,公司在该领域的投入能否在短期内转化为实际收益,仍存在不确定性。

总体来看,水晶光电2024年业绩表现亮眼,但在海外市场布局、车载光学业务竞争以及AR/VR技术突破等方面仍面临挑战。公司未来需要在多元化市场拓展和技术创新上加大投入,以应对日益复杂的市场环境。