近日一封问询函把通讯行业的白马——亿联网络推上了风口浪尖。毛利率远高于国内同行,甚至与声名大噪的ZOOM相比,其净利率也高出一大截,问题是,如今的海外生意真的那么好做吗

《投资者网》吴微

近日,通讯行业的白马股——亿联网络(300628.SZ)收到了交易所的年报问询函。被市场称为“灵魂20问”的交易所问询函,让备受市场质疑的亿联网络再一次站到了风口浪尖。其实,早在2019年9月,亿联网络半年报发布后不久,交易所就针对亿联网络的高毛利、经销商、供应商以及购买理财等问题进行了问询,亿联网络在准备10天后给出了回复。

4月18日,在亿联网络发布年报之后仅过去了4天,公司又收到了交易所的问询函。此次问询,交易所对2019年提问的地方进行了细化,并增加了国内同行的数据对比,市场将其称为“灵魂20问”。4月22日,亿联网络就问询函的问题给出了回复。

问询函发布后的第一个交易日,亿联网络的股价几近跌停,交易量与换手率也创历史新高。有行业内人士表示,亿联网络虽然业绩表现靓丽,现金流充沛,但在投资时都会有意避开,因其主要收入来自海外,很难尽调。

备受质疑的经营指标

产品主要市场在欧美的亿联网络,公司的主要经营指标与国内同行走势不同是亿联网络被质疑的关键。

资料显示,会畅通信(300578.SZ)、华平股份(300074.SZ)的视频通讯业务毛利率分别为46.47%与55.06%,而亿联网络相关业务的毛利率却高达74.35%,比会畅通信高出了约28个百分点,比华平股份高出了约19个百分点。

主要市场同样在欧美、主打视频通讯的ZOOM(Zoom Video Communications, Inc.),销售毛利率也在80%左右,其销售净利率虽然有所波动,但均在10%以下。反观亿联网络,其视频通讯业务的毛利率74.35%与ZOOM看起来相差不大,但净利润率逐年上涨,到2020年一季度,亿联网络的净利润率已高达56.28%,在A股目前已公布一季报的公司中排名第三,在申万通讯行业中排名第一。

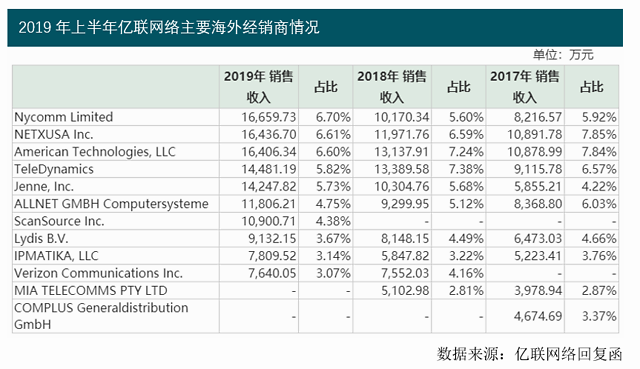

公司在互动平台回复显示,公司海外货款大部分为到港前支付,公司应收账款周期与海运周期相当,由此可以推断与公司合作规模较大的经销商应当具备良好的资金实力。与主要经营指标优于同业相比,交易所对亿联网络的海外经销商更为关注,并在4月18日的问询函中引用了亿联网络在互动易平台上给投资者的回复。关于海外经销商的提问也是交易所“灵魂20问”中的第一个大问题,亿联网络在问询函的回复中给出了详细的数据。

与2019年半年报问询函的回复相比,2019年年报问询函的回复中,亿联网络海外经销商的销售额排序发生了明显的变化。

2019年半年报问询函回复中被质疑的第一大海外经销商American Technologies, LLC,其注册资本仅10000美元,在2019年上半年为亿联网络提供了逾1亿元的收入。到2019年年报问询函中的回复,American Technologies, LLC却从2018年的第二大经销商与2019年上半年的第一大经销商变为第三大经销商,其2019年下半年的经销额也仅有2019年上半年的6成。

此外,在2019年半年报问询函回复中被质疑为个人公司的第二大经销商Jenne, Inc.在2019年上半年为亿联网络提供了0.97亿元的收入,而2019年下半年,Jenne, Inc.与亿联网络之间的交易额仅有0.45亿元,不足上半年的一半,

一款卖8年的话机

亿联网络在年报中表示公司是以音视频通信为基础的统一通信解决方案提供商,主要产品包括一站式个人桌面终端、视频会议解决方案。其主要的收入来源自2012年有公开资料以来均为SIP统一通信桌面终端。从亿联网络招股说明书以及2019年年报的释义得知,SIP统一通信桌面终端其实就是基于SIP协议的电话会议终端,即很多企业用过的电话会议系统。

到2019年,SIP统一通信桌面终端为亿联网络提供了17.58亿元的收入,在当期总收入中的占比为70.63%,与2018年同期相比增长了30.90%;VCS高清视频会议系统为亿联网络提供了3.29亿的收入,在当期总收入中的占比仅有13.24%。

值得注意的是,与亿联网络SIP电话系统销量稳定增长不同,亿联网络国内的主要竞争对手——会畅通讯,其收入结构却在快速变化。会畅通讯上市前的主要业务是语音会议系统,即通过统一采购电话流量进行整理、包装,然后分销给企业,为企业提供对方电话会议服务。

不过,随着技术的进步,尤其是以视源股份(002841.SZ)、鸿合科技(002955.SZ)为代表的交互式大屏设备的普及,视频会议系统更被市场所青睐。会畅通讯也在积极开发视频会议系统,到2019年上半年,会畅通讯的语音服务业务同比减少了28.98%,云视频服务业务同比增长了247.15%,云视频服务业务在当期总营收中的占比也已超过语音服务业务的39.46%,达到45.48%,成为会畅通讯的主要收入来源。

在以ZOOM为代表的视频会议系统在海外快速发展的情况下,亿联网络的SIP电话会议系统仍能保持较高的销量增长,这不禁让人疑惑。

此外,从亿联网络官网可以得知,亿联网络的VCS高清视频会议系统主要依靠VC200-C云视讯专享智能终端来实现。从网站信息来看,VC200-C智能终端仅提供摄像头、麦克风以及视频连续端,无显示终端,亿联网络的官网报价为9800元。在京东商城上,鸿合科技65寸多媒体触摸交互平板配有电脑一台,其售价仅有9999元。这二者报价接近,但在硬件配备上却相据甚远。

短期内两次更换的财务总监

此外,亿联网络2019年来频繁更换财务负责人,也备受交易所关注。

2019年年初,亿联网络的首发股东,自2012年就担任亿联网络财务总监的叶文辉突然离职,随后亿联网络聘用了曾慧作为公司的财务总监。而到了2020年,在亿联网络公布年报的同时,曾慧辞去了亿联网络的财务总监职务,其职务交由2017年就担任亿联网络审计的于建兵接任。曾慧自2019年1月2日公司前财务总监叶文辉离职后开始任职,任职期限较短。交易所由此要求公司补充说明公司两次变更财务总监的具体原因,相关人员对公司经营情况和财务数据与公司已披露的信息是否存在分歧或其他需要说明的情况。

针对财务总监2019年来频繁更换,亿联网络表示这是正常人事变动,无其他需要说明的情况。

就市场所关心的亿联网络理财情况,《投资者网》也就公司年报中公布的单项理财产品情况进行了统计。到2019年期末,亿联网络共有34.9亿元的理财产品,在2018年-2019年亿联网络就购买理财产品产生了100多次交易。其购买理财的交易金额在3.7亿元到1千万元不等,相关产品的利息在5%左右,与A股中公布的国有大银行相关理财产品的利息相差不大。

值得注意的是,在购买理财产品时亿联网络喜爱小额交易,在2018年-2019年共购买了43笔金额在5000万元以下的理财产品。亿联网络购买的理财产品也主要集中在厦门农商行、厦门国际银行以及厦门银行等处。

2018年-2019年,亿联网络在厦门国际银行处购买了22笔理财产品,产生了14.7亿元的流水;在厦门农商行处购买了19笔理财产品,共产生了17亿元的流水;在厦门银行、建设银行厦门科技支行处亿联网络也进行了大量理财交易,产生了20多亿元的交易流水。熟悉财务的人士对《投资者网》表示,小额频繁交易,存在刷流水的嫌疑,如非必要,频繁小额交易只会增加交易成本与交易风险。

4月22日,亿联网络回复交易所问询函后,其股价开盘后冲高回落,接近收盘才涨停,换手率也居高不下。市场对亿联网络的看法还是存在一定的分歧。(思维财经出品)■