导读:

5月29日,现券期货震荡走暖,银行间主要利率债收益率普遍下行,中短券表现更好,国债期货全线收涨;央行公开市场逆回购略加力,银行间主要回购利率稳中小降。

金科股份盘中澄清与某大型国企集团合作;“H0金科03”未能按期足额兑付本息。

// 债市综述 //

1、公开市场操作

央行5月29日开展了250亿元7天期逆回购,中标利率2.0%。当日20亿元逆回购到期,因此单日净投放230亿元。同日,还开展了2023年第五期央行票据互换(CBS)操作,中标总量50亿元,期限3个月,费率0.10%。5月30日,央行有20亿元逆回购到期。

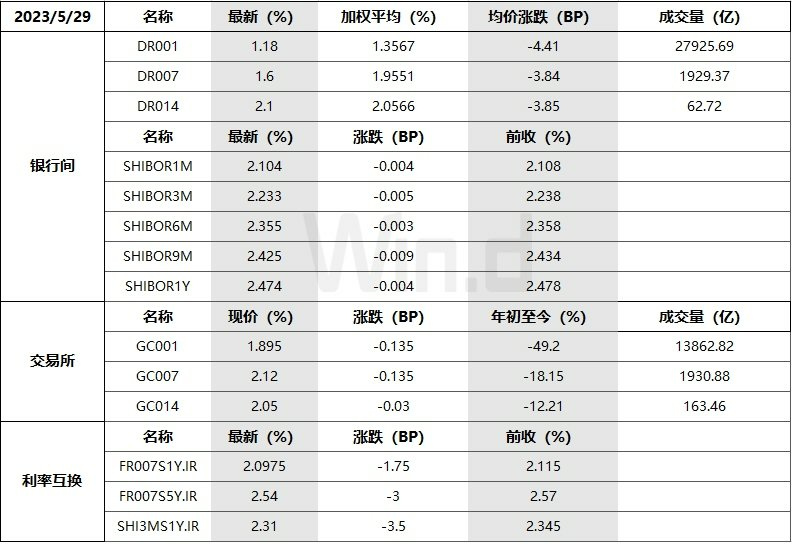

2、资金面市场整体“风平浪静”

月底倒计时,周一央行逆回购略加力,银行间市场主要回购利率稳中小降。对于以抵押信用债为主借入跨月资金的非银机构来说,七天期成本多在2.15%-2.2%左右,也与上日变化不大。

交易员表示,月末资金面平稳向好,经济复苏力度不足的预期,提振债券市场;短期来看,基本面持续疲弱及货币环境偏暖会继续构成支撑。

*数据来源:Wind终端-资金综合屏(IMM)

长期资金面,主要股份制银行一年期NCD一级报价集中在2.40%,二级市场同类NCD成交在2.42%附近。

*数据来源:Wind终端-经济数据库(EDB)

3、银行间主要利率债普遍下行

*数据来源:Wind终端-成交统计(BMW)

*数据来源:Wind终端-经济数据库(EDB)

4、一级国债政金债中标情况

农发行3年、5年期固息增发债中标收益率分别为2.4704%、2.6439%,全场倍数分别为4.72、3.94,边际倍数分别为53.67、1.51。

*数据来源:Wind终端-债市日历(BDC)

5、国债期货全线收涨

30年期主力合约涨0.19%报96.99,10年期主力合约涨0.14%报101.49,5年期主力合约涨0.11%报101.875,2年期主力合约涨0.08%报101.16。

*数据来源:Wind终端-国债期货(TF)

6、美元指数和汇率

5月29日,人民币兑美元中间价报7.0575,调升185个基点。在岸人民币兑美元16:30收盘报7.0787,较上日跌240个基点。夜盘收报7.0706,较上日收跌81个基点。

交易员表示,美元债务上限协议达成,美元短期流动性或减少,短期美债收益率将上升。加之,美联储6月继续升息概率走高,人民币仍面临强势美元问题。与此同时,分红购汇季临近,投资者需关注在人民币短期行情表现下的监管层态度。

*数据来源:Wind终端-经济数据库(EDB)

纽约尾盘,美元指数涨0.07报104.29,离岸人民币兑美元跌111个基点报7.0845。

// 要闻资讯 //

1、今年4月地方政府债券发行6728.5亿元,较3月的8900.4亿元相比有所放缓。今年前四个月,全国发行地方政府债券27825亿元,同比增长32%。4月新增专项债券发行额为2647.6亿元,同比增长155.07%,但较3月有所放缓。今年前四月地方新增专项债16215.9亿元,同比增加15.68%。

2、上海清算所总经理汪洪波日前会见卢森堡证券交易所首席执行官朱莉·贝克一行。双方就中国债券市场对外开放、绿色金融和金融基础设施跨境合作等内容进行了深入交流。

3、可转债指数经历了一轮下跌,在5月中旬探底后已连续出现反弹,领先股市结束调整,并且部分可转债估值已处于低位,机构认为增配转债的性价比有所上升。

4、“武汉财政局公开催债”后续:是按财政部要求清理历史借款,跟当地地方债无关。

5、金科股份盘中澄清与某大型国企集团合作:与相关合作方未签署任何协议。

“H0金科03”未能按期足额兑付本息。

6、恒大地产:截至2023年4月末,涉及未能清偿的到期债务(不含境内外债券)累计约人民币2724.79亿元;此外,逾期商票累计约人民币2459.87亿元。

// 全球宏观 //

1、美国白宫:债务上限将暂停实施直至2025年1月1日;美国国税局的资金将在债务协议中减少200亿美元/10年。该协议预计将在本周由参众两院表决。

美国债务上限提高后或迎国库券发行洪峰,美银预计影响等同加息25基点。

2、日本央行将向国库注入1.98万亿日元;日本央行资本充足率为9.81%,上一年为9.29%。

3、沙特央行发布的月度报告显示,今年4月,沙特海外净资产降至1.538万亿里亚尔(约合4100亿美元),为2010年1月以来的最低水平。

4、市场预计印度、马来西亚、印度尼西亚和巴西等国将在今年降息。

// 机构观点 //

中信固收:本周以跨月时点为界资金面或呈现前紧后松的格局,而6月MLF到期量为2000亿元,对银行间中长期流动性宽松程度预期的扰动或可能较为有限,而央行延续4月来小幅超额续作的可能性较高。在流动性缺口较小的环境下,预计6月初资金利率中枢可能回落至5月末跨月前资金的点位,对短端利率而言可能仍然存在一定的利多。

城投公开债券市场风险可控,但也需警惕舆情过度发酵引发的估值波动。2023年以来,城投市场非标舆情相对较多,且市场对于地方债务问题的关注度较高,但我们对城投市场仍保持信心,城投公开债券市场出现实质性违约的概率较低,整体风险处于可控区间。当前随着市场的不断发展成熟,点状舆情对地区估值和利差的实质性冲击相对有限,但也需要警惕舆情过度发酵导致估值有所波动。因此短期内为降低估值波动带来的影响,建议关注稳定区域的园区类城投配置机会,而长期可以关注部分受到估值错杀影响且债务化解较为积极的地区投资价值。

华泰固收发布2023下半年债市展望称,下半年基本面的核心矛盾待解,内外需难共振,避免三大循环不畅通甚至负反馈效应,货币政策难紧,配置压力仍存,债市整体风险仍不大,但洼地减少、拥挤度提升。谨防稳增长政策博弈、监管政策、城投风险等可能引发脉冲式冲击,择时难度更大。空间上,十年国债2.6%仍有心理压力,上行空间有限。策略上,票息+轮动洼地策略让位于交易能力,提升流动性资产配置比率,利率久期中性偏长,信用偏短,杠杆维持中性,信用吃票息、不再下沉,超长利率债转为交易。

国君固收:城投债投资重回中长期逻辑。2023年第一季度,城投债投资主要以短期逻辑为主,微观结构成为影响城投债收益率走势的重要变量。年初的配置力量强劲,叠加收益率绝对点位具备较强吸引力,城投债收益率整体下行。2023年二季度以来,市场开始关注城投债投资的中长期逻辑。经济复苏斜率比较陡峭的省份或将受益,而对于部分土地市场较为低迷的区域建议保持谨慎。

// 今日一级发行 //

1

国债&政金债

*数据来源:Wind终端-债市日历(BDC)

2

地方政府债

*数据来源:Wind终端-债市日历(BDC)

3

城投债

*数据来源:Wind终端-债市日历(BDC)

// 债市预警 //

1、正润所属子公司桂东电力及有关责任人收到上交所监管警示

2、娄底城发收娄底市生态环境局行政处罚决定书

3、南昌建投党委委员、董事、副总经理被调查

4、太湖国投公司董事殷磊被有权机关调查

5、绿城集团公司关联方市场化购买公司债券及资产支持证券3.44亿元

6、“20宝龙04”跌超29%,盘中临时停牌。

👇点“阅读原文”获取完整《债券重大事件》