从五月中旬至现在,CPP市场价格维持水平线走势。在此期间,上游原料涨涨跌跌,但CPP市场价格始终以稳为重心。淡季影响较大,CPP市场下游需求难以回升,下游企业谨慎拿货,大多随买随用,成交商谈为主。近期PP部分装置重启,成本面走势转弱,短期CPP市场大概率僵持稳定运行。

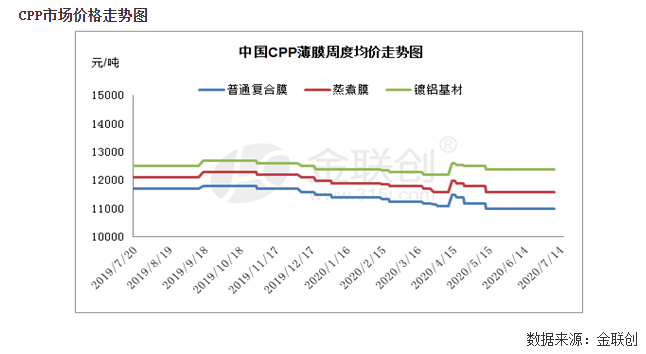

CPP市场价格走势图

数据来源:金联创

如上图所见,CPP市场从5月中旬至现在,CPP市场价格维持平稳走势。疫情影响,今年淡季需求较往年更加低迷,业者心态跟之下沉。目前,CPP市场需求暂无有利因素刺激,下游业者延续随买随用,成交难以放量,大多维持老客户订单,CPP企业为维持企业正常生产,报盘僵持稳定,但成交大多让利,整体场内交投氛围偏淡。目前两油库存在72万吨,而周初库存累积在75万吨,下游用户谨慎采买,库存消耗相对缓慢。加之PP检修装置陆续重启,供应面增加,PP石化企业连续下调出厂价, PP市场进入偏弱运行格局,预计短期CPP市场或继续平稳运行。下面让我们来看下近期PP检修装置及扩能情况。

国内PP检修装置及扩能情况

PP前期检修装置陆续恢复正常生产,例如中天合创,久泰能源,神华宁煤一线、均已重启,装置方面,天津中沙PP装置开车中电机故障,继续停车检修4-5天,装置产能45万吨。近期宝来石化投产在即,短期供应面增加,PP市场上涨可能性较低。

2020年三季度PP计划扩能统计详表

上表为2020年第三季度PP扩能企业及扩能量,加之前期检修装置,天津中沙,延长等即将复产,三季度的供应面明显增加。但三季度下游需求或将回暖,PP市场需求面或将好转。据不完全统计,2020年扩产产能达到650万吨,2020年我国聚丙烯产能将达到3074万吨,环比2019年增加26.87%,今年是PP的投产高峰期。

目前7月已到中旬,本月CPP市场需求回暖较难,CPP市场或将偏稳运行。8月至9月传统包装旺季,下游需求或将回暖,CPP市场或将区间波动。目前,华东地区普通复合膜主流报盘在价格变动区间在10000-11500元/吨,建议业者多关注上游原料价格走势及宏观事件。