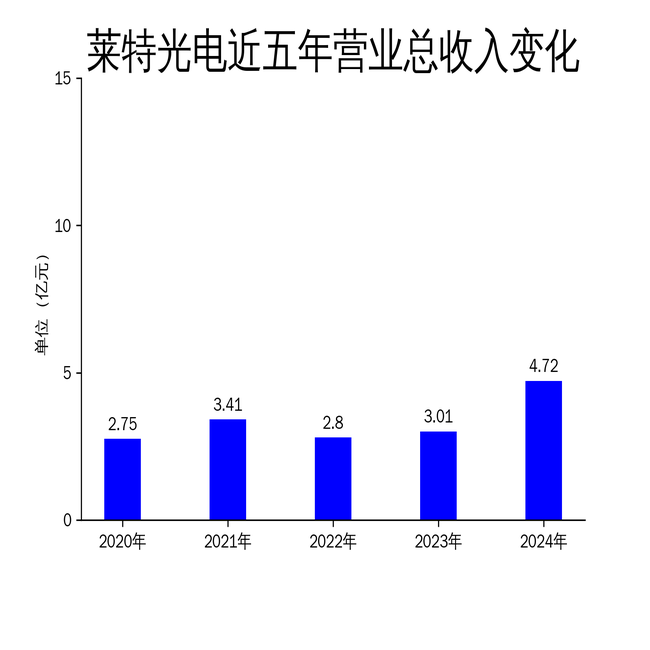

2025年4月9日,莱特光电发布了2024年年报。报告显示,公司实现营业收入47,176.67万元,同比增长56.90%;归属于上市公司股东的净利润为1.67亿元,同比增长117.17%。尽管业绩表现亮眼,但公司在研发投入和市场拓展方面仍存在隐忧。

研发投入增长,但技术突破仍需加速

莱特光电在2024年加大了研发投入,全年研发费用达到6,468.65万元,同比增长28.30%。公司重点推进了红、绿、蓝三色发光主体材料和发光功能材料的研发创新,并成功推出一系列高性能OLED发光材料产品。然而,尽管公司在OLED发光材料领域取得了一定进展,但与国际顶尖水平相比,仍存在一定差距。

公司在硅基OLED领域的技术突破和市场拓展取得重要进展,部分产品已成功通过量产测试。然而,硅基OLED市场尚处于起步阶段,市场需求和商业化前景仍存在不确定性。此外,公司在Tandem器件关键发光材料、CGL材料等前沿领域的布局,虽然具有前瞻性,但短期内难以形成规模化收入。

市场份额提升,但客户依赖风险不容忽视

莱特光电在2024年持续拓展市场份额,OLED终端材料出货量实现同比大幅增长。公司与国内多家知名面板厂商建立了长期稳定的合作关系,产品市场占有率稳步提升。然而,公司客户结构相对集中,主要依赖少数几家头部OLED面板厂商,存在一定的客户依赖风险。

公司在硅基OLED等其他类型客户的拓展方面取得了一定进展,部分材料已成功通过国兆光电、观宇、创视界等客户的量产测试。然而,硅基OLED市场尚处于早期阶段,市场需求和商业化前景仍存在不确定性。此外,公司在海外市场的拓展进展缓慢,与海外知名企业的合作项目尚未实现规模化量产。

知识产权布局完善,但专利转化效率待提升

莱特光电在知识产权保护方面取得了丰硕成果,2024年新增发明专利申请155件,获得发明专利授权53件。截至报告期末,公司累计申请专利数量达到973件,形成了全球化的知识产权保护网络。然而,尽管公司在专利数量上占据优势,但专利转化效率仍有待提升。

公司在专利战略规划方面,虽然精准布局了OLED器件核心材料的关键领域,但专利的商业化应用和市场化推广仍需加强。此外,公司在专利监控与预警机制方面,虽然建立了完善的专利调查与跟踪机制,但在实际应用中,仍需进一步提升风险防控能力和市场机遇捕捉能力。

总体来看,莱特光电在2024年取得了显著的业绩增长,但在研发投入、市场拓展和知识产权转化效率方面仍存在一定的问题。公司需进一步加大技术研发力度,优化客户结构,提升专利转化效率,以应对未来市场竞争的挑战。