甬兴证券有限公司黄伯乐,李行杰近期对赛意信息进行研究并发布了研究报告《赛意信息首次深度覆盖:智能制造领军企业,两翼齐飞助力发展》,本报告对赛意信息给出买入评级,当前股价为17.13元。

赛意信息(300687)

核心观点

2027国内ERP市场近700亿,中高端仍有较大国产替代空间。根据前瞻产业研究院预测,预计2027年中国ERP软件市场规模将达到682亿元左右,2023-2027年均增速保持在11%左右水平,高于全球平均增速。根据《2021中国工业软件发展白皮书》,我国大中型企业的高端ERP软件仍以国外厂商为主。在中高端ERP市场,外资份额超过65%,国产份额仍有很大提升空间,赛意信息有望受益于国产进程提速。

MES解决方案总市场规模超百亿,渗透率提升进行时。IDC数据显示,2022年中国制造执行系统(MES)解决方案总市场(含软件和服务)份额达到125.4亿元人民币。根据中商情报网数据,我国MES渗透率整体较低,汽车制造、制药、电子行业、基础化工、设备制造、电器机械和器材、纺织和服装等行业MES渗透率低于30%,未来仍有较大提升空间。

新兴行业增速更高,公司在科技类行业MES中份额居前列。根据smm援引cpia预测,2024-2025年全球光伏装机规模增速约为10.26%和7.44%。根据Prismark和中商产业研究院预测,2024年我国PCB市场增速有望达到6.59%。据尚普咨询集团的预测,2023-2025年,中国白色家电行业市场规模增速约为3.83%、3.69%和3.56%。赛意信息在传统的家电领域市场份额第一,达到了16.7%,在高科技电子级计算机通信MES解决方案厂商份额也是占比第一,达到了15.6%,在新能源MES占比第二,达到10.6%。未来随着行业的增长,公司有望受益。

公司和大客户紧密绑定,MetaERP核心合作伙伴。公司在投资者关系交流中表示,公司与华为保持长期良好的合作关系,目前为公司第一大客户。2023年4月20日,华为宣布自主可控的MetaERP研发获得成功。赛意信息作为华为MetaERP核心合作伙伴出席誓师大会并获表彰。公司作为核心伙伴将紧跟华为步伐,深入MetaERP战略。

盈利预测与投资建议

首次覆盖,给予“买入”评级。公司的泛ERP业务有望受益于国产替代进程加速,公司智能制造业务有望受益下游市场的增长及MES渗透率逐步提升。未来公司的营收有望保持稳定增长,毛利率稳中有升我们预计2023-2025年,公司归母净利润分别为2.78亿元,3.38亿元和4.16亿元,同比增速分别为11.36%,21.72%和22.99%。对应EPS分别为0.68、0.82和1.01元。对应2024年4月11日收盘价16.71元,PE分别为24.67倍、20.27、16.48倍。

风险提示

行业发展不及预期,国产替代不及预期,客户集中度较高。

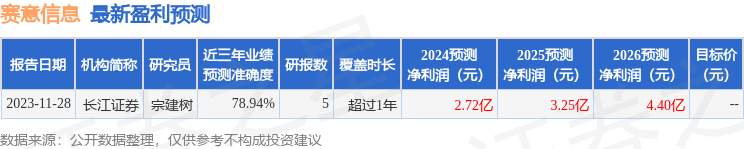

证券之星数据中心根据近三年发布的研报数据计算,长江证券宗建树研究员团队对该股研究较为深入,近三年预测准确度均值为78.94%,其预测2024年度归属净利润为盈利2.72亿,根据现价换算的预测PE为25.57。

最新盈利预测明细如下:

该股最近90天内共有4家机构给出评级,买入评级3家,增持评级1家;过去90天内机构目标均价为22.37。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。