#古井贡酒#肖竹青解读古井贡半年报超预期业绩

本文特约作者:肖竹青(原杭州娃哈哈集团首任策划总监,中国酒业独立评论人)

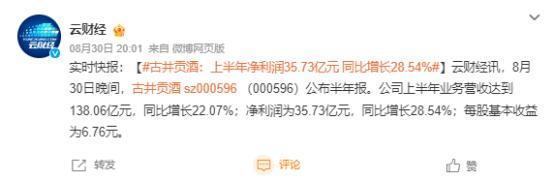

古井贡酒8月30日公告,2024年上半年公司实现营业收入138.06亿元,同比增长22.07%;归母净利润35.73亿元,同比增长28.54%;基本每股收益6.76元。

中国酒业独立评论人肖竹青认为古井贡半年报业绩超预期主要有以下几个方面的原因:

1、古井贡安徽市场的良性发展,根据地安徽市场继续高位增长,动销良好。

2、古井贡全国化战略成效显现。核心产品已初步完成全国化布局,品牌势能得到进一步释放,在河南、湖北、山东、北京等省外战略市场取得渠道愿意卖因为有利可图,消费者愿意买因为感觉物超所值有良好的消费体验,实现了良性的可持续发展。

古井贡次高端战略落地稳健,次高端产品增长显著,产品结构进一步提升。

肖竹青认为古井贡下半年的可持续增长值得期待:

1、古井贡安徽市场还有很大的提升空间,次高端红利还没有完全释放出来,古井在每个价位段都有布局,都是增长点。

2、古井贡全国化战略由“横向”向“纵深”发展,随着渠道基础工作的进一步深化以及省外核心市场的示范作用,古井贡省外市场将成为古井高速增长的另一台发动机。

肖竹青解读古井贡酒市场基础要素:

1、古井集团的主要产品的成交价格一直高于供货价,非常良性,不存在价格倒挂。古井贡酒的信息化工具应用较为成熟和广泛,厂方能够较好地管控终端利润和价格。

2、古井的库存合理,为了提升产品质量,古井加大了成品酒瓶贮酒的存储量,未来中秋节、春节旺季将释放一批成品酒库存,公司层面的库存未来也会降下来。

古井贡社会库存也在合理范围。

肖竹青解读古井贡未来趋势:

肖竹青认为古井贡业绩增长主要有以下几个方面的原因:

1、古井贡安徽市场的良性发展,根据地安徽市场继续高位增长,动销良好。

2、古井贡全国化战略成效显现,核心产品已初步完成全国化布局,品牌势能得到进一步释放。

3、古井贡次高端战略落地稳健,次高端产品增长显著,产品结构进一步提升。

肖竹青认为古井贡股份有限公司目前管理团队心往一处想,劲往一处使,古井贡公司营销体系引领的“徽派营销”从当年的“餐饮盘中盘”驱动业绩增长升级为“消费者圈驱动业绩增长”。

古井贡公司董事长梁金辉同志身先士卒,以身作则,一年大部分时间都在市场第一线调研市场,拜访客户,时时刻刻急市场之所急,想市场之所想,通过发现榜样并组织学习榜样激发了古井贡股份有限公司“赶帮超”积极进取,每个人都努力对结果负责任的良好企业风气。

肖竹青认为古井贡公司通过输出资本,输出管理人才,输出营销模式盘活湖北名酒黄鹤楼酒业,放大了广大投资人对古井贡下一步通过并购重组加快实现古井贡300亿营收战略目标的想象空间。