3次受挫后,国内最大的在线音频平台喜马拉雅决定再冲IPO。4月中旬,喜马拉雅在港交所递交招股书。5月10日,证监会向喜马拉雅发布境外发行上市备案补充材料要求。

《每日经济新闻》记者注意到,最近一个财务年度2023年,喜马拉雅首次实现经营性扭亏,为其3年的IPO之路带来了新看点。不过,记者也发现,喜马拉雅的扭亏实际上是靠“节衣缩食”而来。

例如,喜马拉雅最近两年员工数量缩减了1705名,减幅为40%,员工福利开支也等比例下滑。公司高管更是带头减薪,联合创始人余建军去年薪资相比上年折半。另外,公司各项成本和费用2023年都出现了不小的下降。

以上的费用节降措施,在招股书中被喜马拉雅称为“经营效率的提升”。不过,靠省出来的利润,是否可持续?记者发现,喜马拉雅的营收增速逐年放缓,相比于2021年两位数的增速,2023年收入增长率仅有1.7%;在月活用户、付费率和使用时间三个关键的运营指标上,喜马拉雅都出现不同程度的放缓或下降。

“勒紧腰带”换来的盈利

根据喜马拉雅招股书,公司收入来源为订阅、广告、直播及其他创新产品及服务,2021年、2022年及2023年分别实现营业收入58.57亿元、60.61亿元、61.63亿元。据灼识咨询的调研,就在线音频收入而言,喜马拉雅2023年在中国在线音频行业的市场份额为25%,而行业第二市占率为13%。

2023年,喜马拉雅平均月活跃用户达到3.03亿,包括1.33亿移动端平均月活跃用户和1.70亿通过物联网及其他第三方平台收听音频内容的平均月活跃用户。

《每日经济新闻》记者注意到,在净利润层面,撇除可转换可赎回优先股的公允价值变动、以股份为基础的薪酬开支等非经营性开支,喜马拉雅在2021年和2022年的年内经调整亏损(非国际财务报告准则计量)分别为7.18亿元、2.96亿元,并于2023年实现经营性盈利,年内经调整收益(非国际财务报告准则计量)为2.23亿元。

2023年是喜马拉雅自2012年创立以来首次实现经营性盈利,也是其3年IPO材料中的最好业绩。喜马拉雅称,公司盈利能力在2023年有所提高,主要是用户群扩大、变现能力增强以及成本结构优化带来的毛利率改善和经营效率提升。

事实上,记者发现,喜马拉雅2023年收入较上年仅是微涨,但最终能实现经营性盈利主要依赖“节衣缩食”。

去年,喜马拉雅就传出大规模裁员的消息,本次招股书印证了公司人员的急剧减少。2021年末,喜马拉雅拥有4342名全职员工,但到2022年末下降至2883名,2023年末进一步下降至2637名。这相当于两年间裁员1705人,人员缩减40%。

员工数量的减少,也带来了薪资支出的缩减。招股书显示,喜马拉雅的雇员福利开支(包括雇员薪金、福利开支和股份支付费用)从2021年的1.92亿元下降到2023年的1.15亿元,降幅同样为四成,这项开支占收入的比重也从3.3%下降到1.9%。

公司管理层也带头减薪。喜马拉雅联合创始人、董事会主席、首席执行官余建军2022年的薪金、工资及花红为375.9万元,但2023年则折半至179.8万元,执行董事兼副总裁李兴仁则从208万元折半至106.6万元。

在人员开支之外,喜马拉雅的各项成本和费用也出现下降。《每日经济新闻》记者计算发现,喜马拉雅的营业成本、研发开支、销售及营销开支、行政开支之和,从2021年的77.65亿元下降到2023年的61.58亿元,两年间相关成本费用减少近16亿元,降幅约为20%。

四闯IPO,背后有多家明星股东

在线音频行业早有上市先例,荔枝FM在2020年抢先登陆美股。喜马拉雅尽管规模更大,IPO之路却屡屡受挫。2021年4月,喜马拉雅递交美股招股书,4个多月后撤销申请,转战港交所。2021年9月和2022年3月,喜马拉雅两次递表港交所,但《每日经济新闻》记者查询到,这两次申请的目前状态均为失效。

记者注意到,喜马拉雅IPO屡败屡战,背后或许有股东方退出的需求,以及公司融资迫切的考虑。

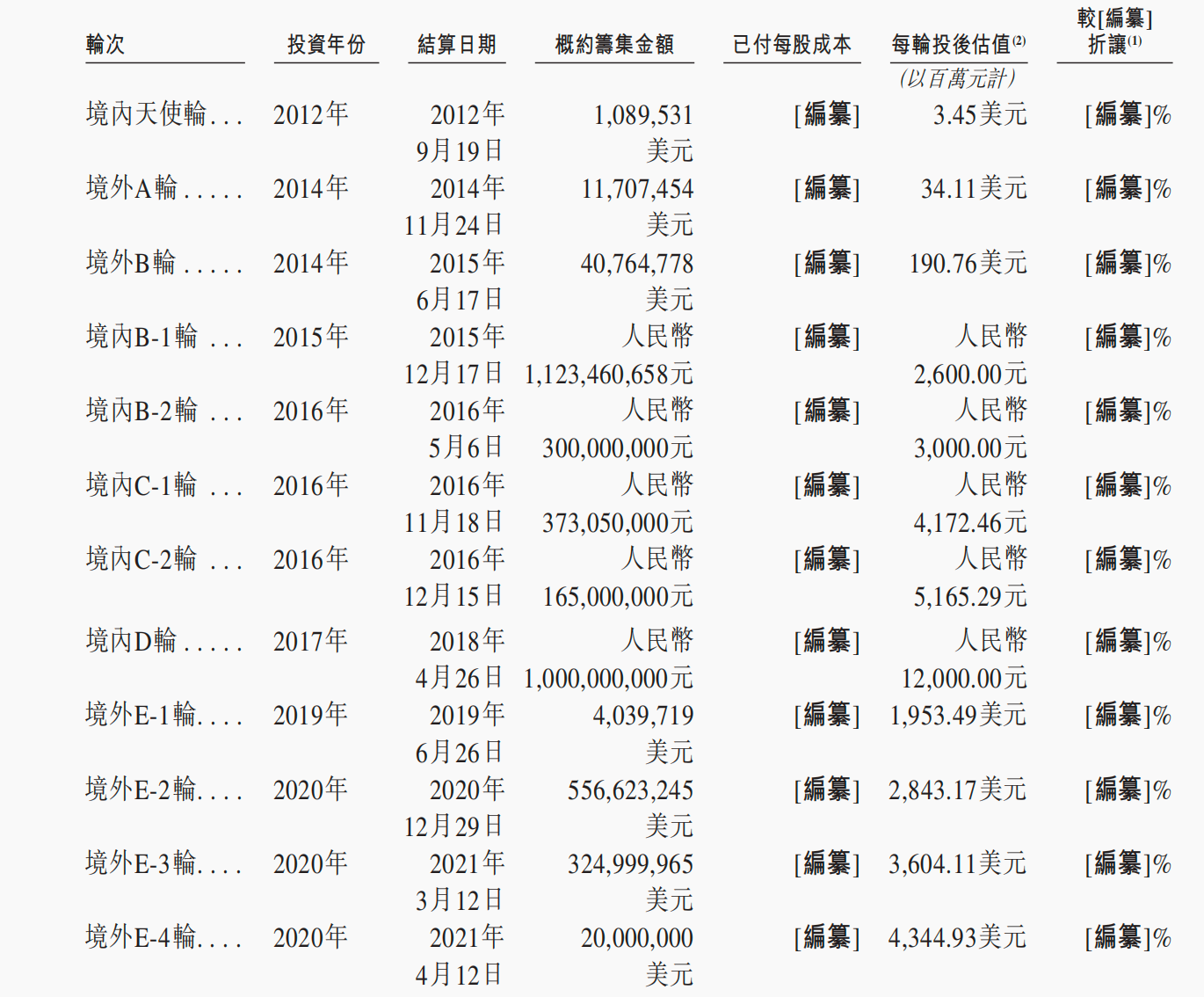

创立12年来,喜马拉雅不乏明星资方加持。招股书显示,从2012年到2020年间,喜马拉雅共进行了12轮融资,其中最密集的时期出现在2016年和2020年,年内都融资了3次。12轮融资中,投资方包括腾讯、小米集团、阅文集团、好未来、百度资本、索尼音乐、高盛集团等知名企业。最新股东持股情况显示,腾讯、小米、阅文集团分别间接对喜马拉雅持股5.33%、3.38%、3.05%。

喜马拉雅历次融资情况 招股书截图

对于早期投资者来说,IPO是实现资金退出和投资增值的主要方式。记者查询到,喜马拉雅最大的机构股东“兴旺系”目前持股10.37%,其最早在2015年就参与了B-1轮融资,后续多次追加投资,至今持股9年。喜马拉雅上市前最后一次融资,即2020年的境外E-4轮融资,喜马拉雅投后估值为43.45亿美元,折合人民币超过300亿元,是“兴旺系”参与的B-1轮融资投后估值(26亿元人民币)的10倍以上。

不过,喜马拉雅最后一次融资至今已4年,多年未融资对企业的资金流动形成了较大的压力。招股书显示,喜马拉雅净资产已经连续3年为负。

成长性与合规性是考验

若说喜马拉雅前三次IPO面临的是盈利难的问题,那么本次带着首次盈利的业绩再次冲刺港交所,它需要回答的是未来成长性的问题。

从营业收入增速来看,喜马拉雅2021年、2022年、2023年的收入增长率分别为43.7%、3.5%、1.7%,增速从高两位数骤降到一位数,且2023年的增幅十分微弱。

喜马拉雅作为一款在线音频App,月活用户、付费率和使用时间是其获得收益的基础。在这三个关键的运营指标上,喜马拉雅都出现不同程度的放缓或下降。

其中,喜马拉雅2021年、2022年、2023年平均月活跃用户分别为2.68亿、2.91亿、3.03亿,后两年增速分别为8.6%和4.1%,增速下滑;移动端平均月活跃付费用户的付费率分别为12.9%、12.9%、11.9%,付费率两年下降1个百分点,喜马拉雅对此的解释是由于战略重心转向吸引及留住客单价较高的用户,并加强具有更大变现潜力的产品的可持续发展。移动端应用程序的日均活跃用户收听时长分别为144分钟、142分钟、130分钟,同样出现下滑。

不仅是需求放缓,在内容供给端,喜马拉雅的活跃内容创作者数量也出现骤减,从2021年的438.64万个下降到2023年的292.13万个,两年内减幅为33%。其中,流失的内容创作者主要是UGC(用户生产内容),即普通内容创作者。

相比于PGC(专业生产内容,主要是平台与网络文学机构、出版社合作生产内容)和PUGC(专业用户生产内容,平台为专业用户提供定期培训,与其合作制作专业质量的内容),UGC是喜马拉雅内容供给的根基,创作者数量占比超过99%,生产内容时长占比超过80%,收听时长占比超过30%。UGC创作者的流失,一定程度上意味着平台对普通内容创作者的吸引力下降。

另一方面,在线音频作为在线内容领域的一部分,需要受到合规性的监管。招股书显示,喜马拉雅的主要经营实体之一上海喜马拉雅2020年9月在全国网络视听平台信息登记管理系统内登记。在登记前,上海喜马拉雅运营的视听节目网络传输业务未遵守适用的中国法律法规,及因未取得视听许可证从事视听节目网络传输业务,且违反内容规定而受到行政处罚警告,并被处罚款人民币8000元。

在5月10日证监会发布的境外发行上市备案补充材料要求公示中,喜马拉雅被要求说明:发行人业务涉及在互联网平台制作发布音频内容、互联网公众发布信息、直播、出版业务等,是否已取得相应的许可资质;发行人平台运营直播业务,涉及销售虚拟礼物、打赏等活动,说明相关业务是否涉及虚拟资产交易,并说明虚拟资产收入占比及合规性。

5月13日至14日,《每日经济新闻》记者就公司成长性、合规性等问题采访喜马拉雅,向公司发去采访邮件,截至发稿未获回复。