随着“二孩政策”的开放,森马服饰另辟蹊径进入童装领域,旗下的巴拉巴拉有望跻身“百亿营收俱乐部”,逐渐坐稳国内童装品牌“第一把交椅”。

尽管童装带领森马服饰杀出重围,但市场集中度低、行业竞争激烈等挑战依然存在,在此背景下,身处第二阵营的老牌童装企业北京嘉曼服饰股份有限公司(下称“嘉曼服饰”)欲借力资本市场。

然而,历经近两年的排队期,嘉曼服饰却未能如愿。 1月9日上会的5家企业中,嘉曼服饰首发未通过,成为2020年首家IPO被否的企业,而这一切似乎有迹可循。

公司招股书中罗列的风险因素高达二十条,旗下童装产品屡次登上质量“黑榜”。 去年7月份,嘉曼服饰曾因刷单、自买货等行为收到证监会的警示函。

据证监会公告,此次发审委询问的主要问题仍重点关注了刷单等违规行为的整改情况、品牌授权即将到期、存货增长较快跌价准备计提比例是否充分等四方面问题。

营收大幅增长,刷单收警示函

1995年,嘉曼服饰欲进军中高端童装市场,创办了专业化童装品牌“水孩儿”,随即入驻燕莎友谊商城、百盛、翠微等当时国内高端商场。

市场总是风云变幻的。 2005年起,嘉曼服饰着手经营国际童装品牌零售业务,公司先后获得暇步士童装和哈吉斯童装品牌的独家授权,随后,又逐渐取得了包括KENZO KIDS、AMARNI JUNIOR、FENDI等21个国际品牌的零售代理。

实施多品牌运营策略的同时,2013年起,嘉曼服饰逐渐“触网”,在原有线下直营、加盟相结合的模式下,通过唯品会、天猫、京东等电子商务平台建立了线上直营销售渠道。

报告期内,公司线上渠道实现的销售收入从2413.81万元增至1.25亿元,销售占比从6.27%升至37.83%。

迈入电商领域给嘉曼服饰带来的红利肉眼可见。 尤其是在申报前夕2017年,嘉曼服饰更是交出一份美好的成绩单,营收同比增长36.3%至5.48亿元; 净利润则同比增长47.2%至0.55亿元。 公司亦对电商业务不吝赞美,称电商收入的比重持续大幅增加,成为公司利润新的增长点。

然而,零售行业尤其是涉及到电商平台,终端客户是广大的个体消费者,天然存在客户数目庞大、客单价相对较低的情况,无形中加大了核实的难度。

对此,发审委曾在反馈意见中要求公司说明电商收入逐年上升的原因,要求保荐机构和会计师结合客户姓名对象、送货地址等情况对公司电商渠道销售收入真实性及电子交易环境进行核查。

据证监会官网披露,此番上会发审委再次提出质疑,要求公司说明营业收入持续增长的原因及合理性,电商直营快速增长的原因,是否存在加盟商铺货为公司调节收入等情形。

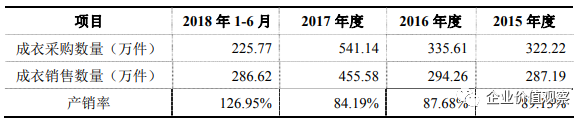

值得注意的是,电商业务迅速发展的同时,嘉曼服饰产销率出现下滑,库存逐渐积压。

2015-2017年,嘉曼服饰产销率分别为89.13%、87.68%、84.19%。 同期存货水涨船高,账面价值分别为1.91亿元、2.16亿元、2.47亿元,分别占当期公司总资产的52.30%、52.79%、47.48%,远超行业均值20.94%、20.42%、18.39%。

来自: 招股书

通常情况下,过季服饰难逃“促销”、“打折”的命运。 高额的存货无疑是压在服装企业身上的一块重石。

然而,面对远超同行的库存压力,嘉曼服饰的存货跌价准备计提比例却相对宽松,审计机构亦将公司存货跌价准备列为关键审计事项之一。

2015-2018年上半年,嘉曼服饰采取的存货跌价准备计提比例分别为7.14%、7.37%、8.15%、8.77%,期间同行可比上市公司存货跌价准备计提比例均值分别为15.64%、16.96%、15.84%、15.97%。

若按照行业计提比例均值来计算,报告期内,公司存货跌价准备将分别增加1745.22万元、2239.64万元、2067.53万元、1707.84万元。

外界对于公司业绩的质疑甚嚣尘上,直到2019年7月9日,证监会下发的一纸警示函为嘉曼服饰调节财务数据落下“实锤”。

警示函显示,公司在申请首次公开发行股票并上市过程中,存在刷单与自买货行为、固定资产相关内控不健全、使用个人账户支付款项或费用、未能充分抵消内部交易未实现利润、存货及其减值计提存在瑕疵等问题。

本次上会,发审委也再次对上述情况予以关注,要求公司说明对前述问题采取的整改措施及效果,相关责任追究情况,整改是否到位; 公司实际控制人曹胜奎与自然人初锋、马长海之间资金往来的原因及合理性,是否存在利益输送或其他利益安排。

此外,就申报后至2019年6月仍使用个人账户支付款项或代垫费用、固定资产核算是否真实准确等事项,发审委也要求公司说明内部控制是否存在缺陷、会计基础工作是否薄弱。

研发投入惜力,品牌授权即将到期

目前,嘉曼服饰已形成自有品牌“水孩儿”、授权经营品牌、国际零售代理品牌“三条腿”走路的模式。 2018年上半年,上述三类品牌收入占比分别为26.47%、48.06%、25.48%。

来自: 招股书

人无远虑必有近忧。 招股书披露,暇步士童装品牌授权将于2022年12月31日到期,哈吉斯童装品牌授权将于2020年12月31日到期。

收入贡献占大头的授权经营品牌合作期限将至,到期后怎么办?

财经网注意到,嘉曼服饰仅在招股书中提到与暇步士品牌童装接下来的合作计划,并未提及即将到期的哈吉斯童装品牌授权。 公司表示,计划在2021年前后第二份协议到期前,与授权方商讨下一步的合作方向。

此外,公司与国际零售代理品牌的合作亦存在较多不确定性。

嘉曼服饰表示,公司未与国际零售代理业务相关的二十一个国际品牌商签署长期合作协议,也并未与品牌方达成锁定每年的交易量、价格、品类等相关约定。 若在以后的经营年度中,公司与上述品牌的合作关系发生重大不利变化,包括减少交易量、终止合作等事项,将可能对公司的经营业绩造成不利影响。

对此,发审委要求公司说明授权经营品牌的营业收入占比逐年增长、自有品牌收入占比逐年下降的原因,说明公司与相关品牌方合作的稳定性与可持续性,以及公司的核心竞争力及可持续经营能力。

若未来与品牌方的合作出现变故,公司自有品牌足以支撑业绩吗?

目前来看,公司自有品牌“水孩儿”市占率较低,据中华全国商业信息中心出具的数据,2017年“水孩儿”市占率为1.34%。 此外,报告期内,自有品牌收入占比逐年下滑,从50.55%降至26.47%。

来自: 招股书

更为严峻的是,嘉曼服饰对于研发设计方面的投入也相对惜力。

众所周知,童装产品有其专业的功能属性,需要同时具备多样性、亲肤性和舒适性。 嘉曼服饰产品定位为中高端,表示较强的设计研发能力是公司核心优势之一。

不过,从招股书披露的数据来看,嘉曼服饰的研发支出占比较同行偏低。

2015-2018年上半年,嘉曼服饰的研发支出分别为273.36万元、373.55万元、487.75万元、288.88万元,分别占同期收入的0.71%、0.93%、0.89%、0.88%,而同行安奈儿(002875.SZ)的研发支出占比则保持在2%以上。

代工厂成立即合作,童装质量问题频发

除了比差旅费还低的研发费用,嘉曼服饰另一不容忽视的隐患是——生产依赖代工厂。

嘉曼服饰本身并不进行生产,国际零售代理品牌产品主要采购自品牌方或下属公司,公司自有品牌、授权经营品牌则直接向国内代工厂商采购成衣。

嘉曼服饰表示,代工厂商的生产组织能力、管理水平及质量控制直接影响了公司产品的质量。

财经网注意到,嘉曼服饰与代工厂之间的合作存较多变数。

诸如富国凯旋服装(北京)有限公司(下称“富国凯旋”)在2012年成立当年即与嘉曼服饰建立了合作关系,2016年曾位列公司第九大代工厂商。 后因工厂加工资源出现问题,公司已与其停止合作。

更有甚者,嘉曼服饰主要子公司因拒不支付供应商尾款,被供应商告上法庭。

据裁判文书网,因公司全资子公司嘉曼服饰(天津)有限公司(下称“天津嘉曼”)拒不给付20万元尾款,威海迪尚服装智能制造有限公司向法院提起上诉,要求判令天津嘉曼给付剩余货款20万元,并按年利率6%给付自2018年11月28日起至实际给付之日止期间的利息。

研发投入“吝啬”、与代工厂“相爱相杀”的情况下,嘉曼服饰的产品质检多次不合格。

2016年1月4日,贵州省工商行政管理局官网公告显示,嘉曼服饰商标为“水孩儿”的三款产品抽检不合格。

来自: 天眼查

2018年4月4日,嘉曼服饰因在商品中掺杂、掺假,以假充真,以次充好,或者以不合格商品冒充合格商品的行为,被青岛市南区市场监督管理局处以3685.5元罚款,并没收违法所得2175.21元。

曾购实控人二手豪车,八成募资用于买房“补血”

从股权结构来看,嘉曼服饰可以说是典型的家族企业。 公司实际控制人为曹胜奎、刘溦、刘林贵和马丽娟。 其中,曹胜奎与刘林贵系夫妻关系,刘溦和马丽娟分别为其儿子、儿媳,上述四人通过直接和间接控制公司合计85.5%的股份。

公司股权高度集中,嘉曼服饰在招股书中提示或存实控人控制不当的风险。 颇为玩味的是,嘉曼服饰曾多次购买实控人旗下的二手豪车。

2014年6月与9月,实控人曹胜奎分别以27万元、70万元将其持有的奔驰牌、奥迪牌机动车卖给公司; 2017年11月,实控人刘溦再次以15万元的价格其持有的奔驰B200汽车卖给公司。

公司购买实控人二手车的故事不算陌生,2014年10月,GQY视讯曾因披露欲购买公司董事、实控人妻子旗下劳斯莱斯幻影,被戏称为“史上最奇葩的关联交易”。 后因受到舆论的压力,GQY视讯的实际控制人郭启寅取消了这一交易,并承诺将这辆劳斯莱斯幻影给公司无偿使用五年。

彼时GQY视讯称,公司长久以来缺少接待贵宾专用的高级车辆,购买资产有助于提升公司形象,满足高端客户的接待需求。 那么,嘉曼服饰购买实控人的二手车又意欲何为呢?

对此,发审委曾在反馈意见中要求公司补充说明相关机动车的来源及用途等情况,说明关联交易价格的公允性及必要性,是否存在通过关联交易输送利益的情形。 不过,对于购买的原因及用途,嘉曼服饰在更新后的招股书中只字未提。

再从公司此次募资规划来看,似乎也能嗅到一丝“圈钱”的气息。

此次IPO公司拟募资2.87亿元,将分别投向“营销体系建设项目”、“电商运营中心建设项目”、“企业管理信息化项目”、“补充流动资金”。

表面来看,公司仅以2563万元募集资金用于补充流动资金,但细究之下,超过8成募集资金实则将用于购房和补充流动资金。

来自: 招股书

如上述所言,嘉曼服饰并不需自主生产。 根据公司现有固定资产持有情况,除天津物流中心外,公司其他办公场所、直营门店等全部为租赁或联营取得。

然而,按照募投项目规划,营销体系建设项目中,5219万元将用于项目所需流动资金,3023万元将用于门店购置及装修; 电商运营中心建设项目中,6840万元将用于项目流动资金,5805万元将用于房屋购置及装修。

粗略算下来,补充流动资金及购房装修的费用合计为2.32亿元,占到募资总额的81.56%。