作者:王彦青

一、行情回顾

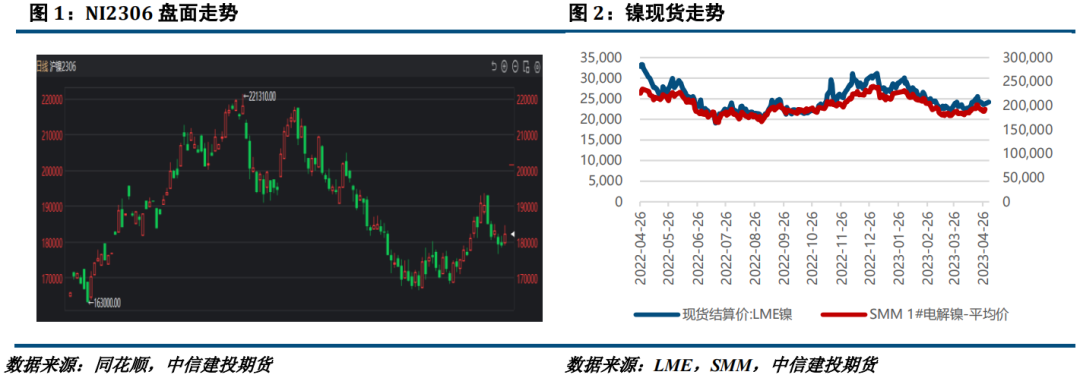

本月沪镍冲高回落,不锈钢在本月中上旬冲高后转向震荡。宏观方面,美国通胀数据回落使得沪镍在4月上旬获得一定支撑,但此后多项经济数据走弱再度压制镍价,国内方面依旧呈现弱复苏的局面,市场信心相对有限。产业方面,对纯镍供应紧缺的担忧一度使得镍价偏强运行,不过随着俄镍清关、转产电积镍经济性走强,供应端扰动逐步缓解,镍价有下行的趋势。不锈钢方面,4月产业链博弈加剧,镍铁厂率先挺价,对不锈钢价格形成一定提振,但终端需求疲软使得不锈钢上涨未能持续,随着钢厂与铁厂对镍铁采购价格的分歧加剧,不锈钢开始震荡运行。

二、价格影响因素分析

1、宏观面

1·1、国外:美国通胀数据回落,多项经济数据疲软

美国3月未季调CPI同比升5%,升幅创近两年低位,预期升5.2%,前值升6%;季调后CPI环比升0.1%,预期升0.2%,前值升0.4%;未季调核心CPI同比升5.6%,预期升5.6%,前值升5.5%;核心CPI环比升0.4%,预期升0.4%,前值升0.5%。

美国3月零售销售环比降1%,预期降0.4%,前值自降0.4%修正至降0.2%;核心零售销售环比降0.8%,预期降0.3%,前值自降0.1%修正至持平。

美国劳工部的数据显示,美国 3 月季调后非农就业人口录得 23.6 万人,为 2020 年 12 月以来最小增幅,略低于预期的 23.9 万人,前值 31.1 万人;但美国 3 月失业率录得3.5%,低于预期和前值的 3.60%,为今年 1 月以来新低。

美国 3 月 ISM 制造业指数意外降至 46.3,创 2020 年 5 月以来新低。剔除新冠肺炎疫情因素之后,美国 3 月 ISM 制造业指数创 2009 年以来新低。其中,就业分项指数创 2020 年 7 月以来新低,新订单指数也深陷萎缩。

1·2、国内:制造业PMI回落,经济弱复苏

中国3月新增人民币贷款3.89万亿元,预期3.09万亿元,前值1.81万亿元。一季度人民币贷款增加10.6万亿元,同比多增2.27万亿元。分部门看,住户贷款增加1.71万亿元,其中,短期贷款增加7653亿元,中长期贷款增加9442亿元;企(事)业单位贷款增加8.99万亿元,其中,短期贷款增加3.17万亿元,中长期贷款增加6.68万亿元,票据融资减少9803亿元;非银行业金融机构贷款减少791亿元。

中国3月出口(以美元计价)同比增14.8%,1-2月降6.8%;进口降1.4%,1-2月降10.2%;贸易顺差881.9亿美元。中国3月出口(以人民币计价)同比增23.4%,1-2月增0.9%;进口增6.1%,1-2月降2.9%;贸易顺差6010.1亿元,1-2月为8103.2亿元。

中国4月官方制造业PMI为49.2,前值51.9,低于临界点,制造业景气水平回落;中国4月综合PMI为54.4,仍位于较高运行水平,表明我国企业生产经营总体持续扩张。

2、基本面

2·1、供应转向过剩

世界金属统计局(WBMS)公布最新数据显示,2023年2月份全球精炼镍产量为23.19万吨,消费量为22.61万吨,供应过剩0.58万吨。

2·2、镍矿:雨季影响减弱,但产业链博弈激烈

本月镍矿价格跌幅明显。供应方面来看,虽然菲律宾雨季的影响正在逐步减弱,但中高品位镍矿供给相对有限,并且在产业链博弈之下,矿山发货意愿也明显减弱。需求方面,受本月镍铁厂挺价情绪较强影响,下游铁厂补库意愿强烈,镍矿刚需正在逐步恢复。但是,展望后市,随着不锈钢与铁厂的博弈激烈,镍铁厂挺价动力正在逐步减弱,且5月菲律宾雨季或将继续减弱,预计5月镍矿价格继续下跌。SMM数据显示,红土镍矿1.5%(CIF)价格51美元/湿吨,月度跌幅10美元/湿吨。

库存方面,SMM数据显示,截止2023年4月28日,国内港口镍矿库存663.87万吨,较上月累库52.7万吨。

进出口方面,海关数据显示,2023年3月中国镍矿进口量211.84万吨,环比增加43.52%,同比增加24.29%。

2·3、镍铁:挺价提振产业链情绪

本月镍铁价格小幅上涨。在本月上旬,受下游负反馈影响,镍铁端利润承压明显,为扭转亏损局面,铁厂开始挺价。4月中旬开始,市场上出现了多笔高价镍铁成交单,铁价中枢逐步上移,下游不锈钢的情绪也因此得到了提振。不过,终端成交却依然偏差,不锈钢的现货采买多集中在贸易商之间流转,随着市场情绪回落,钢厂对于相对较高的镍铁采购价也开始转向观望。在钢厂压价之下,镍铁价格在4月下旬并未进一步走高,铁厂与钢厂之间的博弈愈演愈烈。SMM数据显示4月28日高镍生铁均价1092.5元/镍,较上月同期上涨10元/镍点。

进口方面,海关数据显示,2023年3月中国镍铁进口量52.60万吨,环比下降3.98万吨,降幅7.04%;同比增加9.59万吨,增幅22.30%。

2·4、电解镍:库存处于历史低位,供应端扰动明显

本月电解镍价格上涨。宏观方面,美国通胀数据继续回落,市场对于5月加息25BP基本形成了一致预期,与此同时海外经济数据走弱也加强了衰退预期,在此背景下,宏观因素驱动镍价有所震荡。而供应端的担忧则是4月镍价基本面波动的主导因素。目前国内纯镍社库维持在4200吨左右,处于历史低位,在4月上旬时市场上俄镍供应一度紧缺,而新增产能释放多集中在年中,叠加低库存支撑,镍价不断上扬。但随着下旬俄镍清关、转产电积镍经济性不断走强,市场对供应端的担忧逐步减弱,镍价也随之回落。

2·5、不锈钢:成本支撑不敌需求疲软,市场情绪再度转向观望

本月不锈钢现货价格小幅上涨。不锈钢的价格影响因素主要包括成本端镍铁价格以及需求驱动下的库存变动。在生产亏损之下,本月镍铁厂率先开始挺价,结束了近两个多月的镍铁单边下跌,不锈钢市场情绪因此得到提振,现货市场报价纷纷走高,但是不锈钢终端需求却依然疲软,导致现货涨价只持续了一个多星期,市场情绪再度转向观望。此外,SMM数据显示目前不锈钢厂依旧未实现盈利,钢厂对于镍铁的意向采购价也持续低于铁厂报价,预计镍铁价格的两方博弈将是5月不锈钢行情的主要看点。库存方面,据Mysteel数据,2023年4月27日,全国主流市场不锈钢78仓库口径社会总库存107万吨,周环比下降4.33%。其中冷轧不锈钢库存总量56.28万吨,周环比下降5.12%,热轧不锈钢库存总量50.72万吨,周环比下降3.43%。本期全国主流市场不锈钢78仓库口径社会总库存呈现六连降,去库速度较上期略有放缓,主要体现在冷轧资源。库存消化一方面由于本周钢厂资源到货量级依旧不多,另一方面市场月末出货存在一定让利空间,且部分商家多交付节前订单,因此市场库存以200系及300系资源消化为主。

策略

宏观面,海外经济数据回落使得衰退预期有所走强,5月美联储议息会议将至,市场预期本次会议将再度加息25BP,镍价受海外宏观面扰动明显。国内方面,4月制造业PMI数据再度回落至荣枯线以下,显示国内经济复苏依然缓慢,镍及不锈钢的需求短期内可能依然难以得到有效的提振。

产业方面,供应端扰动持续对纯镍价格产生影响,不过年中开始部分一级镍产能投产有望缓解供应压力,同时硫酸镍转产电积镍的经济性也在不断走强,镍市供应端的担忧正在逐步减弱。本月不锈钢产业链博弈十分激烈,目前上游矿山挺价意愿较强,导致4月矿价跌幅相对有限,不过5月菲律宾雨季对镍矿发运的影响可能会继续减弱,因此矿价下方依然存在较大的下跌空间;镍铁厂在本月挺价效果较为明显,有效带动了不锈钢产业链的情绪,但是在终端需求持续疲软的背景下,不锈钢依然面临较大压力,不锈钢厂对于镍铁的意向采购价自4月下旬开始持续低于铁厂报价,铁厂挺价正在逐步松动,预计镍铁价格的两方博弈将是5月不锈钢行情的主要看点。

总的来说,海外经济衰退正在不断兑现,宏观因素可能会在一定时间内持续扰动镍价;不锈钢产业方面,产业链的矛盾转向了镍铁价格的博弈,5月国内需求可能依然偏弱,预计不锈钢将震荡偏弱。NI2306参考区间170000-190000元/吨,SS2306参考区间14000-16000元/吨。

操作上,沪镍轻仓做空,不锈钢区间操作。

责任编辑:李烨