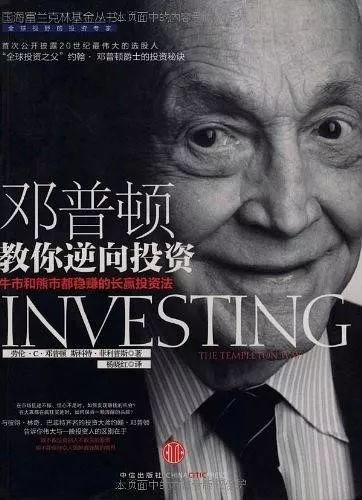

书名:《邓普顿教你逆向投资》

作者:劳伦C·邓普顿/斯科特·菲利普斯

出版社:中信出版社

《邓普顿教你逆向投资:牛市和熊市都稳赚的长赢投资法》作者劳伦•邓普顿,约翰•邓普顿的侄孙女,约翰•邓普顿爵士,一位具有传奇色彩的基金经理,被美国《Money》杂志誉为“本世纪最伟大的选股人”,并被尊奉为全球顶尖价值投资人。

他开创了全球投资的先河,在长达50年的股市上叱咤风云,表现出色。以前所未有的视角,揭开了邓普顿爵士的投资之谜——通过讲述他辉煌投资生涯中一些可圈可点的成功战绩,如第一个发现战后日本股票的投资前景,在日本经济起飞中获益良多;又如在20世纪70年代末的市场低迷中伺机买入,在后市中收益颇丰——阐释了他著名的“最大悲观点”理论的基本原理,让我们得以一窥约翰爵士那长盛不衰的投资原则和方法。

牛市在悲观中诞生,在怀疑中成长,在乐观中成熟,在兴奋中死亡,最悲观的时刻正是买进的最佳时机,最乐观的时刻正是卖出的最佳时机。

投资市场风云变幻,一夜暴富者有之,功败垂成者亦有之,然而在投资界能屹立不倒者可谓屈指可数,邓普顿就是其中之一。

邓普顿爵士是邓普顿基金集团的创始人,一直被誉为全球最具智慧以及最受尊崇的投资者之一。《福布斯》杂志称他为“全球投资之父”及“历史上最成功的基金经理之一”。

本书作者劳伦·邓普顿,约翰·邓普顿的侄孙女,以前所未有的视角,揭开了邓普顿爵士的投资之谜,通过讲述他辉煌投资生涯中一些可圈可点的成功战绩——如第一个发现战后日本股票的投资前景,在日本经济起飞中获益良多;又如在20世纪70年代末的市场低迷中伺机买入,在后市中收益颇丰——阐释了他著名的“极度悲观点”理论的基本原理,让我们得以一窥约翰爵士那长盛不衰的投资原则和方法。

本书反复强调的一个词是“低价股”。

我们来看一个具体的例子。

在邓普顿买入的股票中,有一只股票因为回报非常惊人,成为了经典案例。这只股票叫做密苏里太平洋铁路公司。这家公司的股票发行价是每股100美元,在邓普顿1939年买入的时候,由于公司经营状况很不好,接近破产,他的股价已经跌到了每股0.125美元。结果几年之后,他的股价从0.125美元,上涨到了5美元,涨幅达到了39倍。事实上,当时上市的美国铁路公司有很多家,比如另外一家铁路公司,他的经营状况就比密苏里太平洋铁路公司要好得多,这家公司50年来从没亏损过。但是,如果邓普顿当时买入的是这家公司的股票,股价的涨幅就要小的多。

我们再做一个更详细的统计,分别在当时的美国市场找到两组公司: A组公司是1940年以前经常亏损的公司,也就是通常说的坏公司;B组公司是在1940年以前从来没亏损过的公司,也就是通常说的好公司。我们可以发现,5年之后,A组公司的平均回报率是1085%,而B组公司的股价平均回报率只有11%,两者相差了几乎100倍。当然,由于书中统计的范围并不是很全面,这个相差100倍的结论也许并不是完全科学严谨的,但是这个统计也说明了一个很重要的规律:这极度悲观的时间点,投资那些当前经营状况不好的坏公司,可能会比投资好公司带来高得多的超额回报。这是因为大家所认为的坏公司更容易受到大众悲观情绪的影响,更容易出现不可思议的低价。

邓普顿这次操作的第三个要点是关于持有时间的。他在买入股票之后,并不是只持有了几个月,他的平均持有期是四年,这让股价有充分的时间复苏。值得一提的是,4年也是邓普顿整个投资生涯中股票平均持有期。这也恰好说明了逆向投资的方法需要比较长的时间才能奏效,并不适合于短线操作。

第四个要点是足够分散。虽然本金是1万美元,但是邓普顿一口气买入了104只股票,平均每只股票还不到100美元。这么分散的投资,似乎跟价值投资要集中持股的理念并不一致,这是为什么呢?邓普顿的分散投资与巴菲特的集中持股的区别,一会我还会详细地为你讲解,这里我先给你一个提示,在这次买入的时候,邓普顿仅仅只看了一个指标,就是股价低于1美元,这意味着他并没有买入公司的基本面做深度研究,所以在这次投资中,分散风险就显得非常重要,千万不能把鸡蛋放在一个篮子里。事实上,若干年后,104家公司中有37家公司破产了。当然,那个时候邓普顿早就把股票都卖出去了,对他没有影响。

上面讲的是今天的一个关键词,叫做低价股猎手。我们可以看到,邓普顿的“买便宜货”的投资理念,从童年开始启蒙,然后无论是在生活中买家具,还是在金融市场买股票,他都贯彻了这种思维方式。

所谓的“低价股”,指的是那些市场价格远远低于其价值的股票。而被称为“低价股猎手”的邓普顿,正是凭借着不同于常人的逆向投资法则,在众人抛售股票使股票价格下跌直至价格远低于其价值的时候,买进这些股票,然后在众人购买这只股票使其价格远高于其价值时抛出,从而获得最大收益。

经济萧条、市场低落时往往给投资者带来更大的心理压力,但在邓普顿的眼中,低迷的市场环境往往是一个非常好的投资机会。作为格雷厄姆最出色的弟子之一,邓普顿认为悲观情绪和经济衰退蕴藏着机会,灵活运用逆向投资方法,寻找价值投资品种,在大萧条的低点买进,长期持有,并在合适的高点卖出。

在《邓普顿教你逆向投资》一书中,关于逆向价值投资理论,他主要给出了三条建议:一是,采用价值投资方法,购买价值而不是购买市场趋势或经济前景。邓普顿认为聪明的投资者不会仅凭外界的环境因素而简单操作,股市和经济走势并不必然一致,因此投资者应该研究公司本身的业绩和竞争力等因素,精选个股,而非盲目判断市场走势。二是,低买高卖,把握时机。对于市场低迷,邓普顿表示真正的长期投资者不必等到经济周期或者行情反转时再行动,那样实际已经失去大部分的上升空间。事实上没有投资者不知道低买高卖的道理,但是往往绝大多数人的结果都是高买低卖。三是,遇到下跌,不必惊慌。大幅的震荡会影响投资者的情绪,但对于邓普顿而言,这种震荡似乎增加了他提高业绩的可能性,因为市场上的悲观情绪往往就是买入股票的良好信号。

尽管市场仍充满诸多不稳定性因素,但经过几轮震荡之后,一些有业绩支撑、行业创新领先的优良标的显现,如果仍身处其中不妨静心等待。在当前A 股估值整体较为合理也存在结构性偏高的情况下,东方红资产管理将一如既往地坚持价值投资理念,选择估值合理的优秀公司作为投资方向,努力为投资者赚取长期回报。