2023 年,半导体行业呈现出复杂的市场格局。在多个细分赛道中,竞争压力显著提升,内卷现象愈发突出。除了此前被广泛关注的 MCU 领域面临激烈竞争外,PMIC厂商也过的苦不堪言。

然而,近日最新的市场动态却透露出了一丝缓和的迹象。

PMIC价格战,开始缓和

近期,以德州仪器(TI)等公司为首的PMIC价格战逐渐趋于缓和。

背后的主要原因在于,价格继续下探的空间已变得较为局促,国际大型企业的库存情况逐步平稳,市场中的竞争压力也在持续缓和。

在价格方面 ,2023年5月,TI在中国台湾市场,针对PMIC大幅降价20%~30%。而到5月下旬,TI将降价全面扩散到了中国大陆市场,并且全面下调了中国市场的芯片价格。这种降价策略在一定程度上挤压了其他PMIC厂商的利润空间,同时也加剧了市场竞争。经过多轮价格厮杀,部分实力弱小的 PMIC 厂商黯然退场。

与此同时,TI的盈利能力自然也受到影响。今年第三季度,TI营业收入41.51亿美元,同比下降8.4%。从细分业务来看,三季度模拟芯片营收32.23亿美元,同比下降3.9%;嵌入式处理芯片营收6.53亿美元,同比下降26.6%。

在库存去化方面 ,TI三季度业绩报告显示,目前公司仍处于去库存之中,但库存环比增长势头得到遏制。

2024年一季度末,TI库存周转天数为235天,环比增加16天。第二季度末,TI库存周转天数为229天,环比下降6天。TI首席执行官 Haviv Ilan表示,第三季度TI的三大主要市场已经开始反弹,但其最大的销售来源 —工业和汽车芯片,仍然受到库存过剩的影响。

今年中旬就有多家PMIC龙头表示库存去化情况良好。ADI表示第二季度将是行业库存底部,下半年库存改善预期乐观。其他细分PMIC领先厂商方面,MPS表示此前由于客户库存波动产生巨大的供应过剩,目前客户已经消耗所有的过剩库存,市场正在恢复,交货周期很短。英飞凌则表示公司库存趋于稳定,今年结束时库存将持续减少,但下游库存普遍偏高。

在这样的国际市场大背景下,中国大陆厂商的表现尤为引人关注。在降价策略盛行初期,中国大陆PMIC大厂遭受了不小的冲击。面对这一压力,国产厂商迅速调整策略,一方面通过技术革新和产品优化来提升核心竞争力,另一方面则积极拓展市场,寻找新的增长点。

随着全球半导体市场的逐步回暖,国产PMIC公司的业绩表现也开始有了积极的转变。

PMIC厂商,业绩回暖

目前,国际大厂占据全球PMIC市场80%以上份额,以TI、亚德诺 (ADI)、英飞凌(Infineon) 等为代表的国外企业在产品线完整性及整体技术水平上保持领先优势。

不过,由于电源管理芯片种类众多,头部厂商也较难取得垄断优势,整体竞争格局较为分散。

国内PMIC公司率先切入民用消费市场,在小功率消费电子领域逐步取代国外企业的市场份额,产品也从小功率向中大功率发展。主要公司有圣邦股份、思瑞浦、杰华特、晶丰明源、上海贝岭、力芯微、芯朋微、富满微、英集芯、明微电子等。

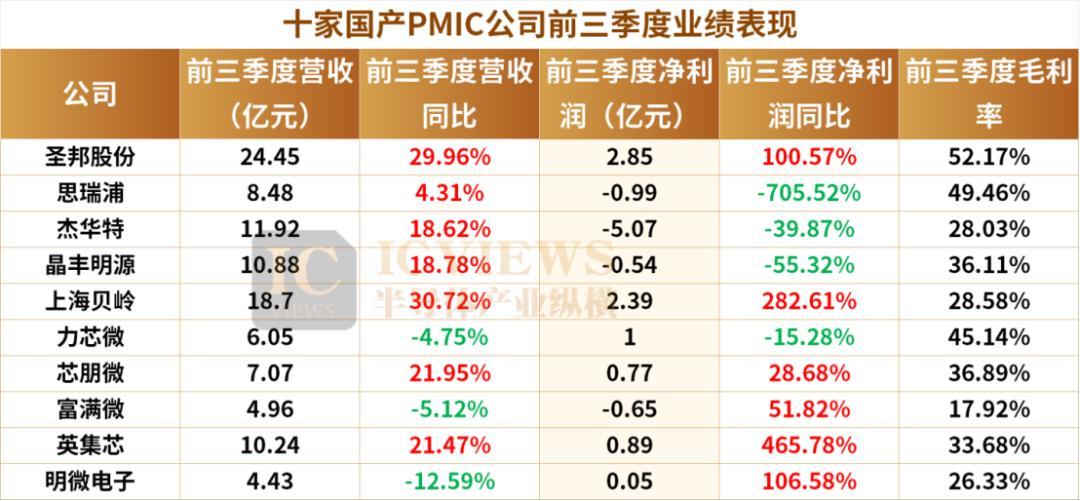

从前三季度各厂商业绩看,PMIC行业公司平均营收复苏态势明显,但净利润增长低迷。

上表所示,十家中有七家 PMIC 公司的前三季度营收同比增长。但从增幅情况来看,上海贝岭与圣邦股份的营收同比增幅在 30% 上下,其余五家均接近或低于 20% 。

净利润方面,十家公司中有六家公司的前三季度归母净利润同比增长。圣邦股份、上海贝岭、英集芯、明微电子的归母净利润同比均超过100%。尽管部分公司如思瑞浦、杰华特、晶丰明源等公司在前三季度出现了净利润同比下滑的情况,但从整体营收增长趋势来看,市场的积极信号已经显现。同时,随着行业周期进入第四季度,这些公司在业务调整和市场策略优化后,有望在后续季度实现业绩反弹。

库存周转情况渐好

这张图表展示了十家国产 PMIC 公司从 2023 年 Q1 至 2024 年 Q3 的库存周转情况。从图表中可以看出,大部分公司的库存周转天数在 2023 年 Q1 达到高点,然后在后续季度中有所下降。

以下几家公司的去库存动作效果最为显著:

思瑞浦 :库存周转天数从2024年Q1的360.6天下降到2024年Q3的244.3天,下降幅度为116.3天。

思瑞浦表示,在经历了较长时间的库存去化后,渠道端整体库存情况正在趋近健康水位。第三季度,受益于光模块、新能源、服务器等细分市场需求的增长,及信号链和电源管理芯片新产品的逐步放量,公司实现营业收入3.42亿元,同比增长69.76%,环比增长11.37%。其中,Q3单季信号链芯片实现销售收入2.91亿元,同比增长73.25%;电源管理芯片实现销售收入4984.19万元,同比增长51.10%。

杰华特 :库存周转天数从2023年Q1的368.3天下降到2024年Q3的276天,下降幅度为92.3天。

富满微 :库存周转天数从2023年Q1的379.6天下降到2024年Q3的291.5天,下降幅度为88.1天。

这些厂商在积极采取措施加快库存周转速度,以应对当前市场环境挑战的同时,也在深入探索并开拓新的业务领域,以期实现更加稳健和可持续的增长空间。

这些公司,瞄准汽车

车规级PMIC便是国内PMIC厂商的锚点。

国产PMIC公司布局汽车PMIC的原因可从两方面分析。一方面,面对价格战的不断升级以及行业内日益加剧的竞争态势,许多国产PMIC公司选择将战略重心转移至价值更高的汽车PMIC芯片市场,以期寻找新的增长点。另一方面,全球汽车行业正处于快速发展阶段,尤其是新能源汽车的蓬勃兴起,促使汽车显示系统正经历一场深刻的智能化技术变革,这为国产PMIC公司进入并拓展汽车领域提供了广阔的空间和机遇。

在电动化和自动化的驱动下,车载领域已成为整个PMIC增长最快的领域,年复合增长率达到9%。Yole预计 电动汽车 到2026年将占 汽车市场 的30%, 电源管理芯片 受电动汽车的推动进一步提速增长。此外Yole还预计,到2026年,所有乘用车和80%的小型商用车至少配备Level1 ADAS ,这也大大增加了对多通道电源管理芯片的需求。

汽车PMIC广泛应用于汽车智能座舱、自动驾驶、车身电子、仪表及娱乐系统、照明系统及BMS等场景。按产品,PMIC主要可分为AC/DC、DC/DC、LDO、驱动芯片、电池管理IC等。

不过,由于其使用环境,汽车PMIC在温度控制、电压精度、可靠性等方面都面临更大的技术挑战。

首先,在设计阶段选型MOS管时需要考虑留出更多的耐压余地。与消费电子相比,车规级电源管理芯片需要满足更高的电压和电流等要求,以确保可靠性。此外,汽车PMIC还需重新选择和设计封装和材料,以适应扩大的温度范围。

除了技术壁垒,受制于车规认证要求高、难度大且周期长的因素,国内能够供应车规级芯片的企业数量不多、量产能力有限。在应用于汽车动力电池的AFE芯片领域,超过90%的芯片仍然依赖进口,受到国外模拟芯片领军企业如TI、ADI、英飞凌等的垄断。

目前国产PMIC厂商已经在LDO、DC/DC等品类上,陆续实现车规级产品量产。也可以说,这些PMIC企业,已经吃上了第一口“蛋糕”。

中国本土PMIC芯片龙头厂商矽力杰,主攻PMIC业务,其车规级产品积极与长安、赛力斯厂商合作,已成功推出国内首颗通过中汽研ISO 26262 ASIL-D等级产品认证的18串车规BMS AFE产品。

在汽车车载充电应用领域,南芯半导体推出了SC8101Q系列车规级32V/5A同步降压变换器、车规升降压芯片SC8701Q系列,可应用于60W有线快充和ADAS的360°环视系统的ECU中给Camera供电,此外,还可应用于车载无线充电应用。目前已被多家Tier1厂商所采用,出现在了比亚迪、上汽通用、一汽红旗、现代等多品牌车型上,即将搭载于多款海外车型。

思瑞浦 发布了高集成度的汽车级PMIC——TPU25401,专为汽车智能座舱、ADAS等系统中的主控SoC(片上系统芯片)供电,为汽车电子系统的电源管理带来新的选择。思瑞浦TPU25401的灵活配置特性,解决了传统PMIC只能适配单一平台SoC的弊端。根据SoC合作伙伴以及相关Tier1反馈,面对汽车市场上不同平台SoC,TPU25401都能轻松适配。以芯驰的智能座舱SoC X9M平台为例,只需要一颗TPU25401即可满足系统的全部电源需求。

今年3月,奕斯伟计算推出了一款型号为EPA9900的PMIC,据称是国内首颗车规级LCD显示屏PMIC,能够适配a-Si、LTPS、Oxide等多种主流LCD显示屏。协助完成AEC-Q100认证测试的季丰电子执行副总裁倪卫华表示:“EPA9900是国内首颗通过AEC-Q100车规标准的车用LCD显示屏PMIC产品,在电源输出多重保护机制下,展现出稳定的可靠性优势。”

英集芯的车规芯片也已顺利通过SGSAEC-Q100车规认证,已实现量产并成功导入国内外汽车前装市场。

芯海科技已推出32位车规级充电协议芯片CS32G020Q,能够满足充放电、投屏、数据传输等车载应用需求,具有单颗芯片支持两路独立Type C、全兼容主流快充协议,满足AEC-Q100 Grade2等特性,适用于车载充电&通信控制器设计。

不只是国内厂商,国际大厂也十分看重中国汽车芯片市场。比如, 意法半导体 首席执行官Jean-Marc Chery近日宣布,将与中国第二大晶圆代工厂华虹集团合作,计划在2025年底在中国本土生产40nm MCU,其认为在中国进行本地制造对其竞争地位至关重要。

意法半导体 制造主管 Fabio Gualandris 表示,在中国生产的其他原因包括当地供应链的成本效益、兼容性问题以及政府限制的风险。此外,在其他任何地方生产芯片都意味着错过中国快速的电动汽车开发周期。

对于PMIC芯片而言,是同样的道理。