在2024年的大热剧《繁花》中,胡歌扮演的宝总第一次跟汪小姐讲生意经,提到了“不响”。

在他眼里,十里洋场,”市场永远是对的,错的只有自己。冲得太快,逃得太慢,肯定是要吃瘪。“

这句话,仿佛为华贸在长三角的境遇做了注脚。

作为高端商业玩家,华贸在北京市场叱咤风云,然而在南下长三角的征途中,却显得有些力不从心,甚至“不响”了。

01 苏州、南京项目难产

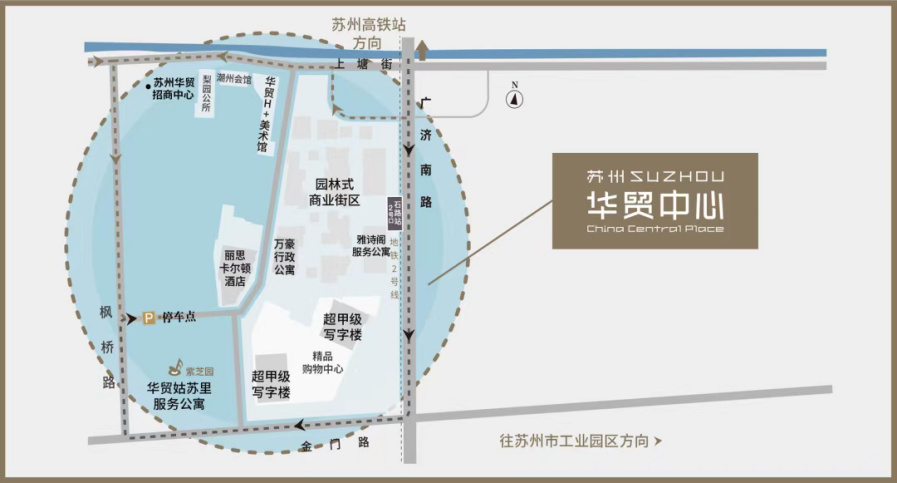

华贸在长三角的开拓之路,始于8年前。

2016年,华贸首进苏州,以底价拿下2016-WG-47号地块。2017年12月8日,地块批前公示,拟建苏州华贸中心。

当时,市场上有传言称,华贸会在这里引入众多奢侈品牌,打造“苏南最高档”的商场,甚至有人称SKP会成为主力店。

然而据商业地产业内人士爆料,当时不少奢侈品牌都跟附近的美罗百货签了独家协议,华贸招商压力很大,由此开始了“拖”字诀。

同是2016年拿地的苏州仁恒仓街,早在去年9月就开园了,然而华贸商业项目至今还遥遥无期。

直到今年7月,华润万象一号发布了2024苏州片区公司商业项目造价咨询服务集中采购公告,里面提到了苏州华贸商业项目。

最近,华润在市场上招聘苏州项目的负责人。

未来,华贸商业项目大概率被华润接手,打造万象天地。自此,华贸在苏州的奢场梦碎。

华贸的苏州姑苏里公寓,销售也不及预期。1298户现房,2022年推出后至今尚未清盘。据当地中介透露,还有500多户依旧在售,姑苏里公寓的营销团队都换了三四轮了。

今年,华贸把部分产品拿出来做酒店式服务公寓,4月30日试营业,7月中下旬正式开业。这可能是为了在销售不畅的情况下,通过酒店服务来创造收入,在一定程度上缓解资金压力。

华贸在南京的项目也是一样,项目进度缓慢。在华贸官网上,写着南京华贸中心将于2024年“整体竣工并投入运营”。

可实际上,现在只有华贸新天地负一楼餐饮店开业,日常客流量不大。华贸中心的写字楼和购物中心,都还在建设中,处于工地状态,华贸购物中心预计2025年才开业。

南京华贸中心,是华贸继北京华贸中心、苏州商业项目(建设中)之后的第三大商业项目,原计划打造成“北京华贸中心升级版”。但根据目前市场招商情况来看,有点难落地。

如今,商业地产市场处于“买方市场”,为了应对不确定性和风险,各大奢侈品牌都在搁置或延迟开店计划。在这种情况下,南京项目团队内部承压,面临着相当大的挑战。

南京项目同样有公寓,据南京网上房地产,截至11月26日,华贸国际中心1414套楼盘中,未售总套数达1364套,去化压力不小。

02 华贸上海首秀,能否再现北京的传奇?

华贸的上海首秀,出现在2022年2月17日。

彼时,华贸拿下北外滩59街坊,试图“填补上海北外滩高端商业空白”。

这幅地土地面积2.3万平方米,地上建筑面积约11.1万平方米,其中商业建筑面积约5.1万平方米,最大的亮点,是有成片的历史建筑资源。

在《上海市商业空间布局专项规划(2021-2035年)》的草案公示稿中,华贸中心所在的虹口北外滩,与南京东路、淮海中路等市级商业中心并列,为上海建设国际消费中心城市的核心承载区。

北外滩59街坊的出让要求中,明确定位为“引入全球奢侈品集团旗下的知名一线品牌,建设国际著名品牌旗舰店集聚区,形成特色鲜明的商业新地标”,并且在出让综合评分中也有要求“引入世界三大奢侈品集团(LVMH、Richemont、Kering)旗下一线品牌或同层级其它全球知名一线品牌数量”。

华贸有意将这里打造为“一个为高端商业品牌量身定制的‘品牌之家’集聚区”,规划一出,魔都人民误以为“SKP要来上海了”。但如今两年过去了,并没有具体落地消息传出。

上海华贸中心2023年动工,预计三年时间完成全部竣工目标,也就是2026年。到时华贸会交出一份什么样的答卷,市场上众说纷纭。

有人认为凭借华贸在商业领域的积累,叠加上海的奢侈时尚基因,有潜力在市场竞争中占据一席之地。

但也有人存疑,一方面,华贸在华东区域根基尚浅,没有大型城市更新案例,如何在历史城区螺蛳壳里做道场,挑战重重。另一方面,“搭档”SKP缺席,华贸如何吸引庞大的奢侈品牌矩阵,是个未知数。

提及华贸,外界对其最大的印象,莫过于“全球店王”北京SKP,常误以为这是同一家公司。可实际上,SKP只是华贸的主力店,两家公司各自独立运营。北京SKP在华贸中心总建筑面积18万㎡,占地约1/6。

除此以外,奢侈品牌对于高级别门店的选址要求,可谓严苛至极。全球五大“爱马仕之家”,分别位于巴黎福宝大道、纽约麦迪逊大道、东京银座、首尔道山公园和上海淮海中路,近10年来没有新增。

“路易威登之家”目前在内地只入驻了上海恒隆广场、成都太古里、北京国贸商城,每个都是独一无二的地标级存在,这意味着在上海很难再开出第二家。

根据第一太平戴维斯研究,2023年,全球奢侈品新开店数量同比减少13%。中国虽然仍然是全球奢侈品牌扩张的重要阵地,但绝对数量同比下滑了12%。华贸在上海的招商何去何从,尚且是个未知数。

03 华贸何以折戟长三角?

华贸在打造了成功范本北京华贸中心后,试图将这种模式复制到长三角地区,可南下之路并不顺利。

纵观华贸在苏州、南京的项目,基本都是高开低走,前期拿地时放风很厉害,但等到真正落地时,品牌层级不及预期。比如前期规划引入CHANEL、PRADA、HERMES、LV、GUCCI等国际大牌,最终兑现时降为二三线品牌。

另外,华贸在苏州和南京都采取了低价拿地,紧接着迅速销售公寓的策略,想快速回笼资金。这种策略可能在市场上升期有效,但随着市场的变化,销售受阻明显。

再加上华贸几乎是同时进入苏州、南京、上海市场,这对华贸的管理、资金和资源整合,都提出了更高要求。

这种多地同时开发项目的做法,需要企业有强大的内部协调和资源分配能力。

从目前出现的情况来看,华贸在新市场的适应和深耕过程中,还有不少问题亟待解决。

商业世界,如逆水行舟不进则退。未来,你觉得华贸能不能在长三角“响”起来?