蔚来掉队了。

今年没有新车的蔚来,在新势力排行榜上排名日渐靠后,新品牌乐道还在产能爬坡,在一众订单量打榜中,蔚来显得格格不入。

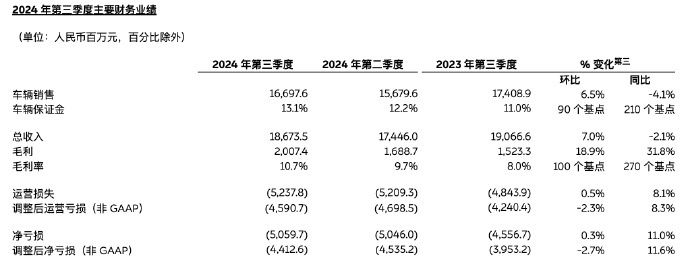

第三季度财报数据显示,尽管第三季度蔚来创造了交付量新高,达到61855台,但是,其三季度营收却同比下降2.1%,为186.7亿元。

车虽然卖的多了,但是营收少了,亏损相比上年同期也有所增加,与此同时,蔚来的整体毛利率却提升至13.1%,但是相比于均价更低的小鹏,蔚来的毛利率表现并不算出色。

营收的减少,主要在于蔚来目前的主销车型中,售价更低的蔚来ET5T占比提高,相比于去年同期均价超过30万,今年第三季度,蔚来的均价则下降到27万。

持续的成本优化,是蔚来第三季度毛利率提升的主要原因。但是,蔚来也是目前新势力中唯一仍然保持着高亏损的企业。

图源:蔚来财报

可以说,扭转亏损,提升毛利是蔚来当下的主要议题。

在财报电话会中,李斌也表示,蔚来会以 2026 年全年盈利为目标来开展工作。

蔚来计划将四季度的毛利提升到15%,明年则会以15%为基础逐渐优化,目标是提升到 20%。

实际上,导致蔚来高亏损的原因,除了销量,还在于蔚来的高研发投入以及高销售成本。

三季度,蔚来的研发投入为33亿元,同期理想、小鹏的研发投入分别为26亿元、16.3亿元,蔚来也是三个品牌中研发占营收比重最高的一个。

与此同时,蔚来三季度的管理及一般销售费用达到41.09亿元,相比去年同期增长了13.84%,环比上一季度增加了9.35%。

销售费用的大幅增长与新品牌乐道开始进入市场有很大关系。

图源:网络

在蔚来今年没有新车型的情况下,推动乐道进入正规,对于蔚来接下来的发展至关重要。

然而,相比于同期上市的几款新车型,乐道L60并没有展现出足够的爆发力。

在财报电话会中,李斌也解释了乐道产能爬坡的问题。他称,乐道L60用了很多最新的技术,所以产能没有那么快,不过目前来看产能爬坡节奏还是比较正常的,到12月,乐道L60 的交付会达到1万,明年3月的目标则是2万台。

实际上,蔚来能否在接下来实现毛利率提升,乐道同样起着至关重要的作用。李斌称,乐道当前的毛利还相对较低,是个位数,到2025年,乐道的基本目标是10%,然后逐步做到15%。

因此,乐道能够顺利实现月销2万辆的目标,非常关键。

另一方面,明年将是蔚来的产品大年。在沉寂一年之后,蔚来的新产品会在2025年爆发。

蔚来计划明年推出新平台的首款车型,是目前蔚来定位最高的ET9,并将现有产品会陆续改款。

乐道明年会有两款SUV,分别是大五座和六七座,相当于理想的L7和L8。

同时,蔚来还会在下个月的NIO Day上发布第三品牌“firefly萤火虫”,其首款车型将于2025年上半年开启交付,定位高端小车。

以上这些新车,也把蔚来的产品区间拉大,上至行政级旗舰轿车,下至精品小车。这样的产品布局对于蔚来渠道、营销都是不小的考验。

当然,这些新产品也在释放新的想象空间:基于这些新产品规划,蔚来计划在明年实现销量一倍的增长,年销量预计达到45万辆规模。

一直以来,蔚来从不向外界公布销售目标,不发榜单,不发大定战报。

此次财报电话会上,李斌罕见的提到对于2025年的销量预期,也是基于目前资本市场对于蔚来的不乐观预测,蔚来需要增强信心。

也可以想见,新品牌和新产品规模逐渐加大,明年对于蔚来来说,降本的难度依然很大。如果想要亏损收窄,则必须推高市场份额。

接下来,就看蔚来对于提升下一年度销量会采取怎样的战略手段,相比于长期主义,大家更期待蔚来拿出点壮士断腕抑或大刀阔斧的改革措施。

蔚来需要点儿变化了。