万泰生物终于开板了!中签者狂欢:26连板下单签获利12.79万元;看好的基金经理却有些落寞:估值太贵,下不了手。

“原本打算一旦开板就重仓买入,现在只能耐心等待”“比较合理的估值是300亿市值,对应股价约70元,现在600亿市值水平太贵,不追高。”多位基金经理如此向中证君表示。虽然如此,医药生物板块依旧是基金经理选股的重要方向,尤其是创新药、高端器械等方向。

今年新股一字板冠军

万泰生物于4月29日登陆沪市主板,发行价仅为8.75元/股,在收获26个一字板之后,昨日收盘价为136.60元/股,涨幅超14倍。

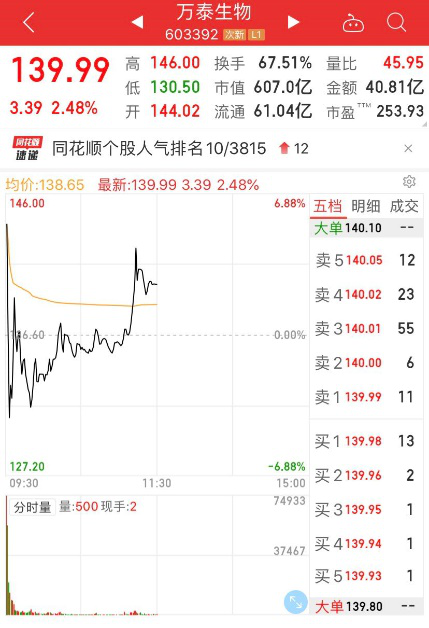

今日早盘,万泰生物高开5.43%,随后回落震荡。截至上午收盘,万泰生物上涨2.48%,成交金额为40.81亿元,换手率67.51%,总市值达607亿元,上午收盘价较发行价上涨近15倍。

万泰生物6月9日上午走势

来源:同花顺

26连板的万泰生物,是今年以来一字连板最多的新股,同时也跻身新股一字连板数第四名(与创业慧康、至纯科技并列)。自2014年A股实行新股上市首日44%涨跌幅限制以来,只有10只新股的连板数达到了25个及以上。

从打新收益看,以昨日收盘价计算,中一签万泰生物盈利为12.79万元,在今年的打新收益排行榜上位列第二,但仍然不敌斯达半导的单签13.46万元获利。有能力挑战今年打新收益冠军斯达半导的新股,目前看只有三人行——发行价60.62元,今日上午仍以一字板报收187.11元,单签获利已达12.65万元。三人行今日上午收盘时,成交额仅为1478.2万元,封单超过3.7万手。再收获一个涨停板,即可问鼎今年打新收益冠军。

估值远超心理预期 基金不追高

新股万泰生物表现为何如此出众?事实上,不少基金经理在万泰生物上市前已经有所关注,甚至打算开板就重仓买入。不过,万泰生物的连续上涨和高估值已令机构望而却步。

万泰生物上市之初,某私募大佬就表示十分看好,“一旦开板就会买入重仓。”“中长期看,万泰生物在同类国产企业中,其布局管线、研发基础和产品体系,均具备一定的竞争优势。”

面对没有预料到的26连板,该私募大佬表示,目前万泰生物股价对其内在价值的反映已比较充分。“基于对新冠疫情发展的不确定性,市场对新冠疫苗研发给予了较高的期许,叠加万泰生物在国产HPV疫苗研发上的领先和一季度新冠诊断方面取得成绩,市场给予了较高估值。不过我们认为,300亿估值是可以毫不犹豫买入的,而目前情况就得再耐心等等。在等待的过程中会根据公司的发展情况,调整合理估值区间。”

另一位私募基金经理也表示:“万泰生物是我们一直在关注的公司。从公司业务角度来说,其处在一个非常好的赛道上。国产二价HPV疫苗推广之后,能为公司贡献稳定的收入。此外,与进口疫苗相比,万泰生物的疫苗在价格上要便宜很多,且接种年龄范围更广,未来有望在低年龄组和三四线城市占据较大的市场份额。”

不过,该基金经理给出的估值同样十分谨慎:“从二价HPV疫苗的角度看,万泰生物市值最少值200亿。此外,叠加新冠检测试剂部分业务,总体来说给其300亿左右的估值比较合理,对应股价差不多是70元。当前600亿的市值太贵了,持观望态度,肯定不会再追高。”

更有基金经理坦言:“现在这个价格高估了。万泰生物主打的二价HPV疫苗市场不大。”

值得注意的是,医药板块依旧是机构的选股重要方向。敦和资管表示,年初至今,无论是A股还是港股,医药板块涨幅均排名前列,整体取得15%以上的绝对收益,表现极为亮眼。不可否认,疫情的突袭对部分医药股的行情有一定推动作用,但更重要的因素是,面对目前复杂的国际经济和政治环境,医药行业所具有的相对确定性越来越受到市场青睐,成为配置的重点。其中,创新药和高端器械所代表的行业产业升级方向,是最具有投资价值的领域。

华商医药医疗行业股票基金经理陈恒分析指出,拉长周期来看,人口老龄化导致的医疗需求提升是板块长牛的基石,长期会选择好赛道高壁垒的子领域,包括医疗服务、创新药、高端医疗器械、疫苗等;中短期来看,国内进入疫情防控常态化,以及后期的医疗资源补短板将为整个医药板块带来新的增量投入,医疗新基建是未来投资的一个重点关注方向,看好器械、IVD领域的投资机会。

编辑:亚文辉