徐雨婷/文

财经网产经讯 拟赴A股上市的沃隆食品不仅内部面临产品结构单一、研发费用率偏低的问题,外部还面临来自洽洽食品、三只松鼠的竞争。

近日,沃隆食品披露 IPO 招股书,拟于上交所主板上市。招股书显示,沃隆食品本次拟募资7亿元用于生产智能化改造及智能仓储物流中心建设项目、品牌形象及全渠道销售网络建设项目和补充流动资金。

从业绩上看,沃隆食品近年来收入有所波动,2020年出现下滑,直至去年,收入仍未恢复到2019年水平。根据招股书,2019年-2021年,沃隆食品营业收入分别为11.65亿元、8.89亿元和11.08亿元,同期归母净利润分别为1.31亿元、8892.48万元和1.2亿元。其中,2020年营收和净利润分别下滑23.65%、32.4%。

从产品上看,沃隆食品产品结构较为单一。报告期内,混合坚果类产品收入分别占主营业务收入的92.14%、85.73%、75.74%,呈逐年下降趋势,但该类产品收入占比仍然较高。

另据招股书显示,2020年混合坚果收入下滑29.5%至7.53亿元,或在一定程度上影响了公司整体收入。

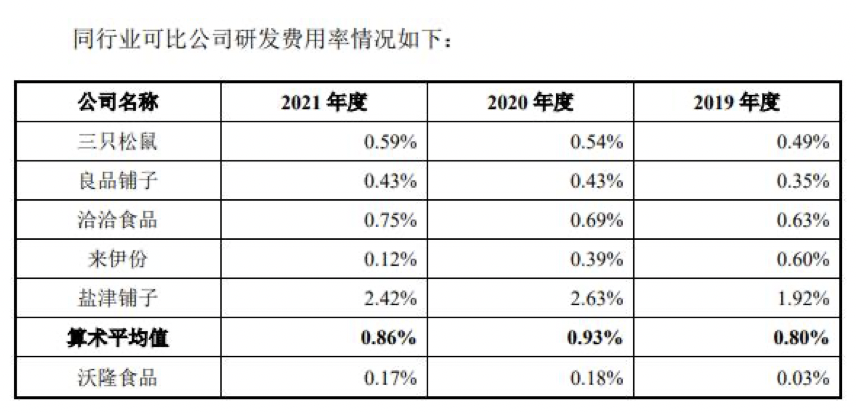

此外,沃隆食品在招股书中对比了其与同行业其他公司的研发费用率。2019年-2021年,沃隆食品研发费用率分别为0.03%、0.18%、0.17%,均不超2%。而同期,三只松鼠的研发费用率分别为0.49%、 0.54%、0.59%;洽洽食品研发费用率分别为0.63%、0.69%、0.75%。

针对产品结构单一、研发费用调整幅度问题,财经网产经以邮件形式询问沃隆食品,截至发稿,尚未收到回复。

前瞻产业研究院数据显示,在我国混合坚果行业市场上,2019年,沃隆食品市场份额达到 13%,位居行业第一。但到2021年,洽洽食品市场份额为9.7%,超过三只松鼠(9.1%)和沃隆食品(7.2%),位居行业第一。

中国食品产业分析师朱丹蓬对财经网产经表示,沃隆食品开创了混合坚果品类,但是在运营过程中并没有享受到行业红利,反而被洽洽食品反超,说明沃隆食品在品牌运营、产品运营、渠道运营及团队激励方式上存在着问题。如何去补短板值得沃隆食品思考,进入资本市场可能对其发展有所帮助,但是并不能一劳永逸,沃隆食品要迎接的挑战还有很多。

【作者:徐雨婷】 (编辑:李欣)