上海泓博智源医药股份有限公司(以下简称“公司”)拟于2022年4月21日上会,拟在创业板上市,发行1925万股,拟募集资金4.77亿元,平均每股价格为24.78元。保荐机构为中信证券,审计机构为立信。

公司是一家新药研发以及商业化生产一站式综合服务商,致力于药物发现、制药工艺的研究开发以及原料药中间体的商业化生产。

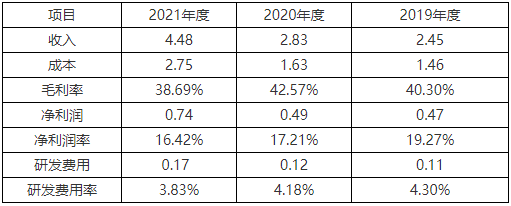

一、公司报告期毛利率和净利润率连年维持高位 单位:亿元

我们从上表可以看出,公司毛利率在报告期内保持稳定,均在40%左右。2021年度为38.69%,同比下降3.88个百分点。净利润率逐年下降,2020年同比下降2.06个百分点,2021年同比下降0.79个百分点。2021年度,收入同比增长58.39%。研发费用率在本来就不高的水平状态下,在报告期内逐年下跌,2020年同比下降0.12个百分点,2021年度同比下降0.35个百分点。

可比国内上市公司研发费用率

从上表中可以看出,可比同行业上市公司研发费用率在报告期内均高于公司3个百分点以上。同行业三年研发费用率均在7%以上,而公司均在4%左右。我们认为,公司可能是迫于上市估值的压力,而刻意压低研发费用率,以确保公司上市时的净利润率水平,只有这样,在确保公司上市成功的同时,还能卖个好价钱。

二、公司报告期长期待摊费用逐年增加,招股说明书未做合理解释

公司长期待摊费用只有一个项目即装修费,从上表数据中可以看出,2021年末装修费余额为5062万元,同比2020年末增加3559万元,增长率为136.79%。招股说明书中未对该装修费做出任何披露,我们不知道这是什么性质的装修费?为何报告期每年都在增加?2021年度增加金额最多达3827万,但摊销却最少,为268万元,不抵2019年时较少装修费余额的摊销金额,这3827万元都是2021年下半年新增加的?但如果摊销时间和2019年保持一致的话,由于2021年期初余额和2020年期初余额差不多,摊销金额是不是应该和2020年保持一致?但实际上在本年新增3368万元的情况下,摊销却少了140万元,这实在是不符合常理,也没有办法解释。

我们只能大胆猜测:长期待摊费用是公司平滑利润的一个超级垃圾框科目,公司将本应该当期记入损益表的各项费用资本化,在冲关上市以后再逐步分期摊销。如果我们的猜测是正确的话,仅此一项,报告期公司每年虚增利润分别为1284万元、459万元和3827万元,调整后,报告期公司每年净利润为:3480万元,4465万元和4092万元,分别比审计报告列示的金额少1245万元,404万元和3266万元,报告期合计虚增净利润金额为4915万元。减少的比率分别为26.35%、8.30%和44.39%。

三、公司实际控制人安荣昌曾涉受贿案,公司以及关联方多次被环保局处罚

1、公司实际控制人安荣昌曾涉受贿案

据相关媒体报道,公司实际控制人安荣昌曾涉原开原市环保局局长鹿军受贿案,被诉人鹿军在2011年至2017年期间,向开原泓博、开原亨泰营养科技有限公司(以下简称“开原亨泰”)两家企业索取财物6次,累计索取215万元,其中向开原泓博索取财物1次,金额 80 万元,向安荣昌控制的开原亨泰索取财物5次,累计索取金额135万元。

彼时,安荣昌任开原亨泰执行董事从2009年直至2017年2月,2017年2月17日,亨泰化工法定代表人才由安荣昌变更为杨威。招股书显示,安荣昌直接持有开原亨泰70%股份。安荣昌还曾自2008年9月份起任开原泓博董事长、法人代表、执行董事兼总经理等职务。2018年2月12日,开原泓博法人代表安荣昌变更为陈刚,安荣昌同时辞去了公司执行董事兼总经理职务。

实际控制人安荣昌卷入当地官员受贿案,并多次为两家公司因环保审批等问题请托鹿军,已经触犯相关法规。且安荣昌辞去上述两家公司的法人以及执行董事等职务,与鹿军案发时间高度重合,可能是考虑到公司要上市,就急急忙忙辞去所有职务,立意早日与鹿军受贿案撇清干系。

但事情的发生,通常伴随着经营问题,本案中,就是两家公司因环保不合规,故行贿环保局长,问题的核心就是生产过程中环保不达标。反映出公司因不环保而导致生产违规。也可以说公司内控存在很大的问题:环保是公司重要的生产指标,出现问题,就要及时更新环保设备,精进生产工艺,而不是想着要向官员行贿,曲线救国,最后只能是搬起石头砸自己的脚,丢了夫人又折兵,得不偿失。

2、子公司曾因环保问题受到处罚

子公司开原泓博曾因生产无环保手续产品的违法行为,被开原市环境保护局于2015年罚款10万元。开原泓博由于涉及违规处理处置危险废物,水污染防治设施不正常运行,擅自改变生产工艺生产未经环评批复验收产品,2017年被群众多次举报存在环境违法行为,开原泓博因此被中央环保督察组列为辽宁省23家严重环境违法企业之一,并被要求限期整改。

开原亨泰在中央环保督查过程中被发现私设暗管排放水污染物以及水污染物超标排放。

综上,公司多次因环保问题被举报,被调查以及实控人涉及受贿案,说明公司环保问题是顽疾、内控不健全,估值之家认为,这些问题的持续发生可能会导致公司因环保问题被停产、被整改以及最终导致公司持续发展受到影响,不彻底改变公司的环保问题,就犹如达摩克利斯之剑,随时会掉下来,给公司致命一击。但通过装置先进环保设备并彻底解决环保问题,公司的利润将受到影响,估值也会下来。

四、公司外销收入与收到的税费返还金额不符

从上表中可以发现,公司外销收入呈逐年下降趋势,尤其是2021年,同比下降41.51%。2021年,按照出口报关金额3867万元,13%的退税率,公司应该收到503万元的退税款,但在现金流量表中,公司仅收到91万的税费返还,二者相差412万元。现金流量表一般不会出错,因为有银行水单可以支撑。假设按照13%退税率计算,反推公司2021年外销收入仅为700万元,相比公司披露的4277万元数据,相差3577万元,跌幅为83.63%。

我们大胆猜测,公司2021年可能虚增出口销售收入3577万元。按公司2021年38.69%的毛利率计算,虚增利润1384万元。我们按照2021年因装修费核减下来之后的利润接着计算,减掉虚增出口销售之后的净利润为2911万元,同比下降34.80%,是公司申报数的39.56%,至此,已经抹去4447万元的净利润,也就是净利润的大部分即60.44%已经涉嫌虚增。

五、报告期职工薪酬大幅增加

从上表中可以看出,公司支付给职工以及为职工支付的现金,在2021年突然放量至1.48亿元,同比增加68%,大于职工人数增长幅度35个百分点,职工人数2021年同比增长33%;公司2021年购买商品、接受劳务支付的现金为1.16亿元,仅相当于支付给职工以及为职工支付的现金的78%。同时,应付职工薪酬增加0.13亿元,增长幅度为81%,综合考虑以上,2021年公司应付给职工的薪酬加上已经支付给职工的现金合计为1.61亿元,大幅高于2020年度的0.9亿元,增幅高达79%。

按权益口径计算,2021年公司为职工支付的以及未支付的折合平均每人为19.63万元,同比增加5.05万元每人,平均每月每人为1.64万元,同比增幅比率为35%,在员工增加33%的同时,平均为职工支付的薪酬、福利及其他在此基础上平均又增加35%,这是非同寻常的增长。

公司2021年的营业成本为2.75亿元,也就是说公司2021年为员工已经支付加未支付共计1.61亿元,是其营业成本的59%。这比率畸高。

下表是同行业2021年支付给职工以及为职工支付的现金收入,成本和购买商品支付的现金比率及比较:

上述数据显示,公司在支付给职工以及为职工支付的现金占收入比率以及占成本比率基本与同行业持平之外,公司支付给职工以及为职工支付的现金与购买商品接受劳务支付的现金的比率相比同行业依然高出20%。其中康龙化成2021年支付给职工以及为职工支付的现金高达30亿元,但该企业2021年收入为74.43亿元,也是异常的企业。所以扣除康龙化成的影响,公司上述各项指标将显著高于同行业。

综上,公司2021年已经支付给职工以及应支付给职工的薪酬合计绝对金额以及相对比率同比均显著增高,显示出异常。

我们大胆猜测:公司在上市前异常支付给员工过高的薪酬以及现金,或为上市前冲刺提振员工信心,但亦可能有隐情,或未可知。

六、销售费用率过低

从上表可以看出,公司销售费用率报告期三年均显著低于同行业1.5个百分点以上。公司三年销售费用率跌创新低,至2021年跌至1.17%,比同行业任何一家任何一年的销售费用率都低。

康龙化成的销售费用率低可能是因其收入量大,单品销售占比较高,但公司报告期收入均在2-5亿范围内,如此之低的销售费用率只能说明一个问题:可能是人为压缩费用,账外支付销售费用,或现金支付,一切只为冲关上市。

七、公司海外销售占比居高不下,合同外包收入越大,公司可持续发展越低

从上表中可以看出,公司报告期收入超七成来自海外,分别为81.28%、78.53%和70.29%。国外收入中,主要地区包括美国和印度。其中来自美国的收入占比逐年递增,分别为38.42%、39.95%和50.74%。至2021年,公司来自美国的收入已经超过半数。2021年来自美国收入同比增长103.61%,而印度同比下降51.75%。

招股说明书解释说,2021年来自于印度的销售收入下降是因为印度2021年新冠疫情严重所致。来自于美国收入增长是因为药物研发技术服务的增长。同样是海外收入的重兵之地美国,收入却翻倍增长,客观情况是美国2021年新冠疫情也很严重。

这种自相矛盾的解释,实在是让人匪夷所思。另外我们注意到公司实际控制人陈平为美国国籍,且公司在美国设有子公司PHARMARESOURCES, LLC.即美国泓博。

公司报告期内,药物研发技术服务(包括药物发现、工艺研究与开发)的收入占比分别为 52.18%、59.12%和 73.41%, 毛利占比分别为61.78%、62.64%和80.05%,两项占比均呈现上升趋势;商业化生产业务的收入占比分别为47.82%、40.88%和26.59%,毛利占比分别为 38.22%、37.36%和19.95%,均呈现下降趋势,且低于药物研发技术服务占比。由此可见,公司的收入呈现两极分化:服务类收入占比及毛利率均单边逐年增长;生产类收入占比及毛利率均单边逐年下跌,上涨和下跌的趋势均十分明显,这种泾渭分明的情况,同时存于一家公司,十分罕见。

目前,全球医药研发投入逐年递增,批准上市的新药数量却呈现递减趋势,基于开发新药越来越难,加上市场竞争和药品价格限制等不利因素,为降低研发成本,许多大型制药公司将研发转移至低成本国家。中国凭借丰厚的科技资源与人才储备,吸引着以美国为首的国际大型制药企业,纷纷将创新药研发业务外包到中国,由此推动中国创新药研发外包服务业务的发展。

以康龙化成、药石科技、美迪西、凯莱英、皓元医药、药明康德等为首的一大批中国上市药企,都是以承接国外创新药研发外包为主要收入的企业,公司亦步亦趋,正在走向以外包服务为主要业务的企业。

能够取得外包服务收入,也是公司水平的一个表现,但终究是替人家打工,是国外创新药企生产链条中的一颗螺丝钉。倘若研发新药成功,还可以对外宣称我们参与了这个新药的研发,积累了一定程度的经验,但新药的研发,九死一生,大部分新药的研发都注定是以失败为结局的。即便研发成功,专利也是国外创新药企的,中国的公司无法分得成功后的巨大利润。另外,从目前看,药物研发服务收入毛利率很高,但这个模式容易复制,也很容易进入,未来必定竞争残酷,毕竟国外创新药巨头也就那么几家,抵不住中国外包服务药企雨后春笋般的汹涌进入,互相压价,最终导致毛利率下降,可持续发展受到严重影响,结果就是接不到单的企业破产清算。

我们预计,中国药物外包服务市场,未来也会形成巨头垄断格局,类似富士康给苹果打工总装,安踏给耐克打工总装之类的,其他的代工企业淘汰出局,但富士康的毛利率低至6%。这就是中国药物研发未来残酷的现实。

所以,自主研发,走创新之路,未来才是星辰大海。只有有了专利属于自己的创新药,才能享受垄断带给企业的红利,企业才能长足进步,持续发展。

我们来看公司募集资金投向: 单位:万元

从上表可以看出,公司总共募集资金4.8亿元,其中3.9亿元拟建设研发基地。这就是公司的格局。好不容易上市募集来的资金,不去做自主创新药的研发,却把钱投向盖房子。建设好漂亮的办公室,给人打工一辈子。