今天科创板迎来一家半导体公司上市!

格隆汇获悉,8月6日,深圳市龙图光罩股份有限公司(以下简称“龙图光罩”)在科创板上市,保荐人为海通证券股份有限公司。

龙图光罩(688721)发行价格18.5元/股,发行市盈率为30.20倍,略低于32.92倍的行业市盈率。在“弱市炒新”氛围下,身处热门半导体板块的龙图光罩在上市首日有望收涨。

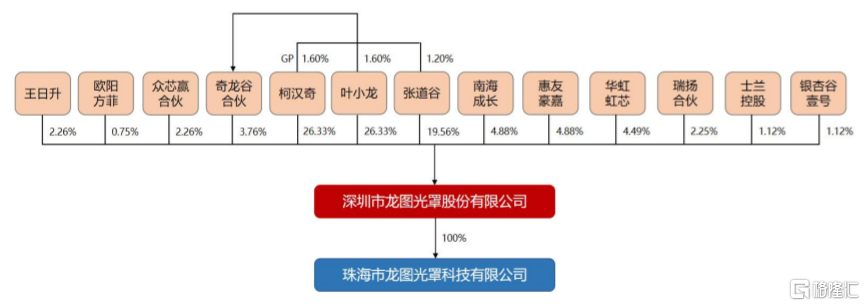

股权结构方面,截至招股说明书签署日,公司股权较为分散,无控股股东。柯汉奇、叶小龙、张道谷签署了《一致行动协议》,三人合计控制龙图光罩75.99%股权,为共同实际控制人。

同时,华虹虹芯、瑞扬合伙、士兰控股、银杏谷壹号均为龙图光罩的股东。而华虹虹芯系华虹半导体的关联方、瑞扬合伙系立昂微的关联方、士兰控股和银杏谷壹号系士兰微关联方,华虹半导体、立昂微及士兰微为公司客户。

图片公司发行前股权结构,图片来源:招股书

管理层方面,柯汉奇是个60后,研究生学历,固体物理专业。他曾在深圳市先科企业集团当过工程师、部门经理,还在中国南玻集团股份有限公司担任事业部总裁、集团副总裁。2018年2月至今柯汉奇任职于龙图光罩,担任董事长。

叶小龙是个70后,本科学历,环境设计专业。叶小龙曾在深圳清溢光电股份有限公司从市场部经理做到副总经理,2010年4月至今在龙图光罩任职,担任总经理、董事。

张道谷也是个60后,本科学历,学的机械制造工艺及设备专业。他曾担任湖北省黄冈铝业公司的副厂长,还当过深圳美科电脑设计有限公司总经理,2018 年2月至今担任龙图光罩董事。

龙图光罩的主营业务为半导体掩模版的研发、生产和销售。2021年至2023年,半导体掩模版的营收占比呈上市趋势,且在70%以上,是公司的重要收入来源。

图片按照下游应用领域划分的主营业务收入情况,图片来源:招股书

掩模版是集成电路制造过程中的图形转移工具或者母板,承载着图形信息和工艺技术信息。掩模版的作用是将承载的电路图形通过曝光的方式转移到硅晶圆等基体材料上,从而实现集成电路的批量化生产。

龙图光罩已掌握130nm及以上节点半导体掩模版制作的关键技术,形成涵盖CAM、光刻、检测全流程的核心技术体系。在功率半导体掩模版领域,龙图光罩工艺节点已覆盖全球功率半导体主流制程的需求。

图片图片来源:招股书

公司产品广泛应用于功率半导体、MEMS传感器、IC封装、模拟IC等特色工艺半导体领域,终端应用涵盖新能源、光伏发电、汽车电子、工业控制、物联网、消费电子等场景。

业绩方面,2021年、2022年、2023年,龙图光罩的营业收入分别约1.14亿元、1.62亿元、2.18亿元,对应的净利润分别为4116.42万元、6448.21万元、8360.87万元。

公司预计2024年1-6月营业收入约1.25亿元至1.3亿元,同比增长21.17%至26.02%左右;预计归属于母公司股东的净利润约4800万元至5000万元,同比增长19.41%至24.39%左右。

值得注意的是,龙图光罩的主要原材料和设备依赖进口且供应商较为集中。报告期内,公司向前五大供应商采购原材料的金额占原材料总采购金额占比在80%以上,公司主要原材料和光刻机采购依赖于境外且集中度较高,存在一定风险。

龙图光罩的主要竞争对手包括美国Photronics、日本Toppan、日本DNP、中国台湾光罩以及中国大陆的迪思微、中微掩模等,行业集中度较高。如果竞争对手为了获得更多市场份额,采取加大资本投入或价格竞争等手段,可能会导致行业竞争加剧。

2021年、2022年、2023年,龙图光罩的主营业务毛利率分别为59.73%、61.03%和58.87%,存在一定波动,公司主营业务毛利率明显高于同行业可比公司平均水平,主要系公司与可比公司的产品结构、客户结构差异所致。

图片公司主营业务毛利率与同行业上市公司毛利率比较情况,图片来源:招股书

未来如果竞争对手采取低价竞争手段,或下游半导体行业的整体需求大幅下降,可能会导致竞争加剧。如果公司不能适时调整适应市场竞争策略或产品成本控制不力,可能会面临毛利率下降风险。

本次IPO所募集的资金主要用于高端半导体芯片掩模版制造基地项目、高端半导体芯片掩模版研发中心项目、补充流动资金项目。

图片募资使用情况,图片来源:招股书