原标题:钢材行业迎来“金九银十” 钢材出口走俏

10月12日,在商务部例行记者会上,商务部新闻发言人何亚东对欧盟宣布对中国钢铁企业开展反补贴调查的举措作出回应,表示坚决反对滥用贸易救济措施的单边主义和保护主义行径,将密切关注欧方后续行动。

9-10月,钢材行业迎来“金九银十”的传统旺季,钢材出口走俏,一定程度上减缓国内钢材去库存压力。

随着中国钢铁行业逐渐进入深度调整期,调控供给侧生产、确保稳增长尤其重要,其中,“去产能”成为重点内容。今年以来,在行业整体亏损情况下,多家钢企减产带来供应量减少,支撑了价格。目前,钢铁行业供需矛盾有所缩减,但供大于需的情况仍存在。

从需求端看,我国钢铁需求结构发生了较明显的变化,钢铁下游行业也出现了新需求,加强上下游产业链合作,稳定好行业供需成为新命题。虽然建筑用钢需求持续缩减,但制造业用钢量继续攀升。其中,新能源汽车、造船业用钢量增长迅速,成为新增长点。

随着我国在中高端船舶制造方面的能力提升,国际市场份额提升带来的订单增长明显,拉动了对高端钢材的需求。航运咨询机构克拉克森数据显示,截至8月底,全球大型LNG船手持订单量为322艘、5654.94万立方米,从舱容来看,中国船厂国际市场份额为21.62%,占比持续提升。

钢铁出口“以价换量”

在钢铁供给仍处于高位的情况下,钢材出口正成为我国钢铁行业维稳增产的主要推手。

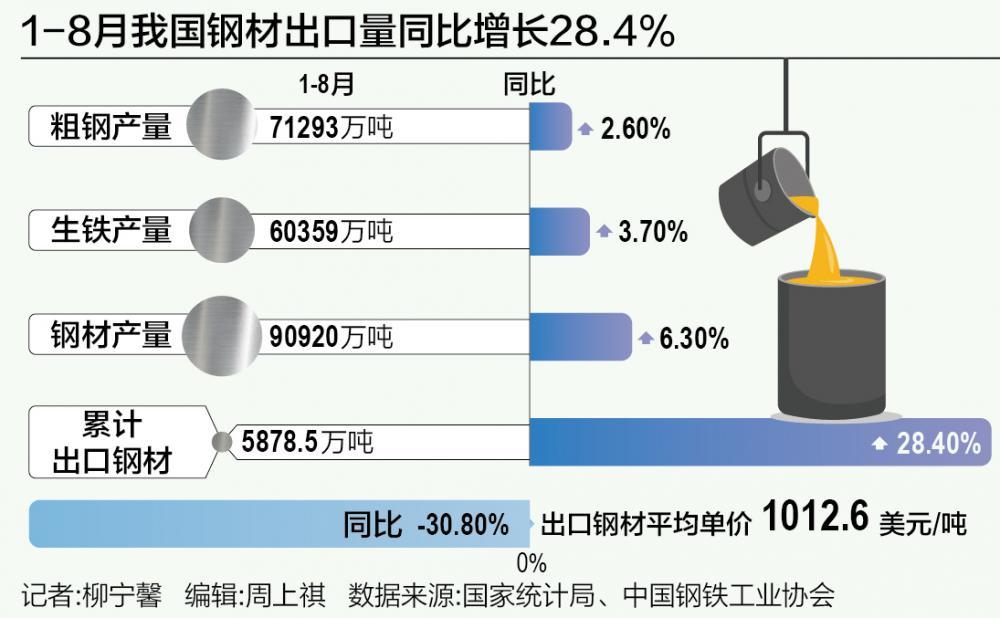

质优价廉是中国钢材出口的重要优势,不过,今年的钢材出口高增速也伴随着价格的走弱。中国钢铁工业协会最新发布的数据显示,1-8月我国累计出口钢材5878.5万吨,同比增长1298.6万吨,增幅28.4%,出口钢材平均单价1012.6美元/吨,同比下跌30.8%。

中国钢铁工业协会分析认为,近期海外钢材价格呈现回落趋势,海内外价差有所收窄,钢厂降价出口意愿不强,企业反映近期出口接单量下降。

8月25日,在工信部原材料行业稳增长新闻发布会上,工业和信息化部原材料工业司司长常国武在发布会上表示,钢铁行业仍面临传统市场需求恢复不足、阶段性供需矛盾加大、行业盈利能力下降等困难,运行回升基础尚不牢固。

值得注意的是,虽然钢材行业已经持续较长时间亏损,但是行业供给端并未因此出现明显的产能去化,整体产量仍然处于高位。根据国家统计局数据,1-8月,全国粗钢产量71293万吨,同比增长2.6%;生铁产量60359万吨,同比增长3.7%;钢材产量90920万吨,同比增长6.3%。

在华泰期货分析看来,钢材净出口量大增,基本对冲了国内钢材消费的下滑,成为钢材库存持续去化的重要原因。下半年重点关注粗钢产量平控政策、钢材出口情况,一旦出现严格的行业政策,钢材有望出现供需错配,从而带来行业利润扩张的机会。

今年4月中旬,有媒体报道称2023年粗钢产量调控政策定调为平控,即在2022年10.18亿吨基础上不增不减,下半年再根据实施情况进行动态调整、总量控制,具体政策尚需等待国家相关部门出台文件。

目前,全国性平控政策文件以及相关细节还未公布,但有逐步落地迹象,部分省市已经开始进行“平控”。7月末,云南省发改委下发了“粗钢平控”政策的相关文件,明确限产规模;8月24日,长江钢铁发布通知,表明收到政府“平控”要求,公司电炉计划9月份停产一个月;9月,根据Mysteel调研,唐山市钢铁企业接到环保限产减排指示。

金鼎钢铁集团有限公司营销中心总经理邹林忠在今年兰格钢铁网组织的一场论坛上表示,后期钢厂一定会减产,或许现在市场不再相信主动“平控”,但市场很可能会出现被动减产的情况,“因为现在市场无法消化目前的产量,在利润影响下,将倒逼钢厂自发减产。”

除了钢铁行业减产量,中钢协正推行“产能置换”“超低排放”“极致能效”三大钢铁改造工程,推动绿色转型发展。

在今年7月的2023(第十四届)钢铁行业节能减排论坛上,中国钢铁工业协会执行会长何文波提醒道,产能置换的过程中还要注意“减量置换”的原则,在产业结构升级优化的同时,巩固去产能成果,从而保证行业效益能够得到稳步提升。

上海交通大学船舶海洋与建筑工程学院交通运输工程系教授苗瑞在接受南方财经全媒体记者采访时表示,从市场规律看,钢铁行业生产基础原材料,也基于下游用户需求调整生产策略,钢铁企业在整体减产量的基调下,也注重生产更多高附加值的产品,例如供应新能源汽车、高端船舶制造的特殊钢材,“数量降下来,质量提上去。”

从国内供需情况看,进入“金九银十”,国内钢铁需求呈现季节性回升,加上宏观调控政策影响,国内钢铁供应环比或呈现下降趋势,国内钢铁供需形势将有所改善。

造船业带动用钢量增加

从需求方面看,钢铁需求中建筑行业占比相对较大,受到房地产行业下行影响,建筑行业钢铁需求下滑明显,也影响今年整体的钢铁消费情况。不过,钢铁行业的新需求明显增长、传统需求持续升级,新能源汽车、光伏风电、船舶制造等工业用钢成为新的“钢需”增长点。

“近年来,新能源汽车、造船企业用钢需求增加,主要是我国生产中高端产品能力提升,增加了国际市场份额。例如,我国目前制造中高端船舶能力提升,部分LNG等造船订单转向国内,提升了用钢需求。”苗瑞说。

9月7日,中国船舶工业行业协会与中国钢铁工业协会公布了2023年船舶用钢需求数据,预计2023年船舶用钢材需求量将突破1300万吨,再创新高。

今年上半年,我国造船完工量、新接订单量和手持订单量均位居世界第一。受益于造船业的高速发展,船舶用钢铁需求也保持稳定增长,今年上半年,我国船舶用钢超700万吨。

以中国船舶集团广船国际(以下简称“广船国际”)为例,今年上半年,企业承接订单同比增长90%,实现高水平上的持续增长。广船国际相关负责人告诉南方财经全媒体记者,目前公司手持造船订单70余艘,价值超过500亿元,其中有近40艘、价值200亿元的订单为高附加值的甲醇双燃料或LNG双燃料新型绿色船型,订单排期已到2027年。

“广船国际对薄板和厚板的需求增加,薄板用来建造汽车运输船和高端客滚船,厚板主要是止裂钢,用来建造大型集装箱船。”该负责人表示。

根据中国船舶工业行业协会发布数据,我国大型船厂订单不断,已排至2026-2028年,尤其我国LNG船的国际市场份额快速增长。今年上半年,骨干船企平均生产保障系数(手持订单量/近三年完工量平均值)约3.2年,部分企业交船期已排至2027年。

根据中国船舶披露半年报数据,公司上半年造船业务共承接民品船舶订单88艘/619.17万载重吨,同比增长61.49%。今年5月,中国船舶集团江南造船厂副总经理林青山曾表示,2026年民船订单已经全部接满,有些生产线已经排到2028年。

今年8月印发的《钢铁行业稳增长工作方案》提出,扩大重点领域消费需求,建立深化钢铁与船舶、交通、建筑、能源、汽车、家电、农机、重型装备等重点用钢领域的上下游合作机制,开展产需对接活动,积极拓展钢铁应用场景,加快研发推广新材料、新品种。

9月7日,2023船舶用钢供需座谈会召开。中国钢铁工业协会副会长骆铁军表示,在钢铁与船舶两个行业进一步加强紧密合作的同时,仍有许多提高的空间,例如船舶企业智能化升级对钢材质量稳定性和定制化配送提出更高需求。

随着高附加值船型订单数量的增加,船用高端钢材供给能力也得到不断提高。例如,LNG须在零下162摄氏度的环境中保存,低温环境下对储运设施的材料要求严苛,要使用更多满足低温、深冷环境需求的高韧性钢,殷瓦钢、低温高锰钢等高端船舶钢材产品是主要选择。

在苗瑞看来,LNG要求低温、高可靠性的钢材,因此,造船企业向钢铁企业提要求,带动“订单式”供货。

钢铁企业也与船舶企业在高端品种领域开展联合攻关,实现了薄板型液化天然气(LNG)船用殷瓦钢、超大型化学品船用双相不锈钢、海洋工程装备用低温钢、大型集装箱船用止裂钢、豪华邮轮用薄板等产品研发突破和产业化应用。

在今年9月的2023(第五届)钢铁行业高质量发展标准化论坛上,冶金工业规划研究院院长范铁军分析认为,目前行业下游的用钢需求已经出现新增长点,例如远洋邮轮要求采用4mm-8mm的薄规格钢板,对钢材强度、焊接性能提出更高要求,“这些新需求都将推动企业更加注重专业细分领域的产品打造,提升自身优势,推动行业的整体进步。”

(注:图片及素材来源于网络,版权归原作者所有。如有侵权请联系删除,电话:027-85721622 。)