民国时期的上海滩

提起从甲午战争到国民政府在南京站稳脚跟这一段历史,大家所津津乐道的往往是政治层面的走向共和,军事层面的军阀混战,文化层面的大师云集。但在经济层面,这其实也是个风起云涌的时代。马德斌和赵留彦两位学者最新发表在Economic History Review上的文章“A silver transformation: Chinese monetary integration in times of political disintegration, 1898-1933”,利用1898年至1933年每月和每日的银价数据,结合大量史实,分析指出该时期伴随着工业现代化的进程,中国的货币体系从混乱走向统一。

这一时期的中国是世界上为数不多坚持银本位的大经济体之一。银两是最主要的大宗商品交易货币和税收货币。但银两的生产并未垄断在中央政府手中,而是由私人的“炉房”生产。由于银两的成色、形状、重量可以各不相同,某一种银两主要只在一个区域流通,当需要流通到另一个地方时,就要按当地的标准熔化重铸。

同时期另一类流通中的货币是银元。银元是在国际上标准化生产的,虽然当时有各种不同国家所产的银元从天南海北流通到中国,但每一枚银元的价值理应是差不多的。其中最著名的是墨西哥银元,又称“鹰洋”,1911年在中国流通的银元有一半都是“鹰洋”。1889年,广东第一次生产了中国自己的银元,上面印有龙的图案,之后十年内各省竞相铸制“龙洋”。但这些国产银元有偷工减料的问题,因此流通不广。直到1914年,成色十足的“袁大头”诞生,迅速将劣质的“龙洋”逐出市场,也代替了部分外国银元的位置。到1924年,9.6亿流通中的银元中有7.5亿都是“袁大头”。

为方便这些不同规格的银质货币的同时流通,需要一种标准单位来统一衡量汇兑。例如上海“规元”,一“规元”意味着约33.5989克的纯银,无论是银两还是银元,都按照所含纯银量可以折算为多少“规元”。而在当时未统一的全国市场上,每个地区又都有自己的这样一种单位。因上海的外汇口岸地位,在外汇市场上皆以“规元”为准。对国内汇兑来说,除上海“规元”之外,比较重要的还有天津“行化银”和汉口“洋例银”,分别代表约35.4515克和34.7413克纯银。举个例子,可能使读者更容易理解这种地方性的单位是做什么的:如果一个人想把一笔银元从上海汇到天津,他需要由上海的银行或钱庄先把银元兑成“规元”的数额,电汇传到天津,再根据“规元”和“行化银”的比价兑成“行化银”的数额,再由天津的银行兑回银元。

理论上来说,如果银两或银元的价格完全由纯银含量决定,那它们的价格无论在上海用“规元”还是在天津“行化银”来衡量都应该是固定的,“规元”和“行化银”之间的比价也应是固定的。但现实中货币的价格还会随供给量和需求量的变动而变动,在未充分整合的货币市场中,其价格就随当地的供需而变。如一枚“袁大头”含纯银23.9475克,按含银量应该相当于0.713“规元”,0.676“行化银”;但在上海银元市场(称为“洋厘”行市)可能因为行情紧俏而高于0.713,在天津市场由于供给较丰则低于0.676,总之会上下波动,“规元”和“行化银”之间的汇率就跟着上下波动了。可以想见,在这样的情况下,利用不同地方的“洋厘”差价是可以套利的。但当两地市场整合度高时,套利的成本较低,价差可以迅速被套利填上。这就是为什么作者可以用洋厘价差的波动性来衡量货币市场的整合程度。

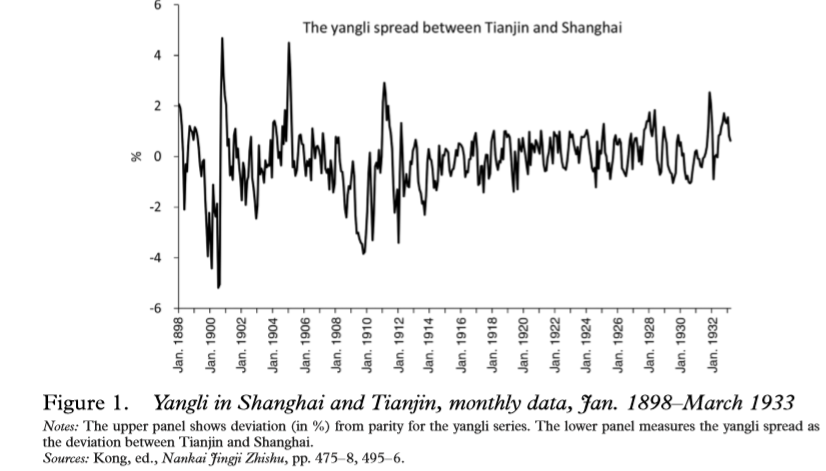

作者首先探索了数据保存最完好、也是当时金融地位最高、交易最频繁的两个城市——上海和天津的市场整合情况。收集的数据涵盖了1898年1月到1933年3月共423个月的月平均洋厘。结合图1与图2可以看出,在步入民国之后,津沪两地洋厘价差的波动性显著降低,说明市场整合度提升,这一时期也恰好是国际市场的动荡期。

图1 天津、上海洋厘价差波动情况,大于零表示天津洋厘较上海高,反之较低

图2 实线表示津沪洋厘价差之标准差,虚线表示规元美元汇率之标准差

由于有交易成本,套利并不是在有任意差价的时候都会发生,只有在交易成本之外的价差才会逐渐被套利抹平。为了更精确地衡量市场整合度,作者用门阈自回归模型来估计能出现套利行为的价差门阈“银点”,和价差向“银点”收敛的速度。“银点”越低,收敛越快,说明市场整合度越高。津沪洋厘价差这两个估计值在1910年代都稳定下降,与前面的观察相吻合。作者还把样本扩大到上海和汉口,以及与另外16个城市之间1920年代和1930年代的每日洋厘差价,发现银点和交通距离之间成反比。作者还发现1920年代的津沪“银点”仅略高于运输成本,且与当时的纽约——上海“银点”和19世纪末纽约——伦敦“金点”的估计一致,这说明当时中国金融市场的整合水平已经接近发达国家的标准。

图3 津沪之间“银点”的变化趋势

最后,作者提出了中国货币市场走向整合的几点可能原因:一是交通和信息设施的发展,铁路运输在大城市之间普及,邮政电报系统迅速扩张;二是与通信技术相伴的现代银行业的崛起,形成一个职业银行家团体,他们协同行动,推动了货币汇兑市场的标准化;三是银行券(钞票)的推广,银行能根据需求灵活发钞,平滑了货币的季节性供需波动。反观中国金融体系走向统一的时期,正是政局最为混乱的时期,然而商业团体和其他社会团体却自下而上地发挥着作用,推动着金融制度的创新和变革。

文献来源: Ma Debin, Zhao Liuyan, A silver transformation: Chinese monetary integration in times of political disintegration, 1898-1933, The Jouranl of Economic History, 2020.

“量化历史研究”公众号由陈志武(香港大学冯氏基金讲席教授、原耶鲁大学教授)和龙登高(清华大学教授)及其团队——林展(中国人民大学)、熊金武(中国政法大学)、何石军(武汉大学)、黄英伟(中国社会科学院)、彭雪梅(中山大学)等人负责。向学界和业界朋友,定期推送量化历史研究经典、前沿文献。同时作为“量化历史讲习班”信息交流平台。喜欢我们的朋友请搜寻公众号:QuantitativeHistory,或扫描下面二维码关注。

轮值主编:黄英伟 责任编辑:彭雪梅