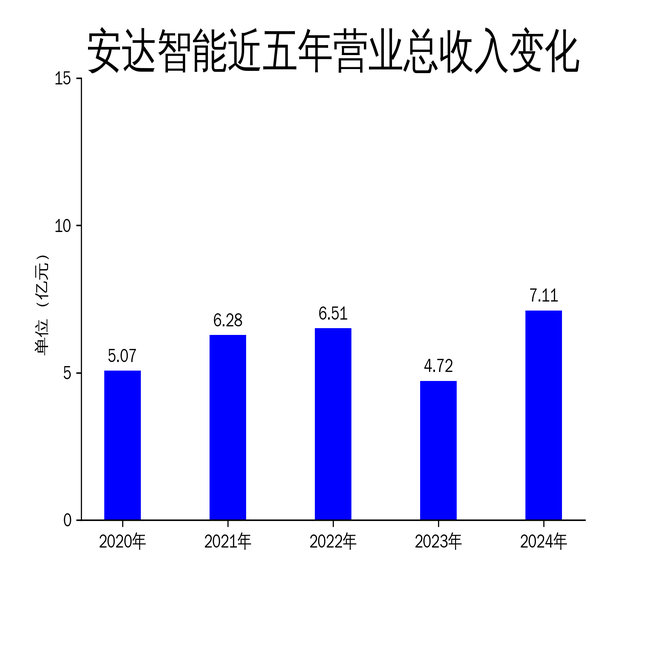

2025年4月25日,安达智能发布了2024年年报。报告显示,公司2024年营业总收入达到7.11亿元,同比增长50.53%;毛利润为3.15亿元。然而,归属净利润却出现了3075万元的亏损,同比下降205.41%;扣非净利润更是亏损3455万元,同比下降361.65%。尽管营收大幅增长,但净利润的严重下滑引发了市场对公司盈利能力的担忧。

营收增长背后的隐忧

安达智能2024年的营收增长主要得益于长期合作的大客户需求上升,尤其是消费电子、汽车电子、AI服务器、新能源及半导体等领域的市场回暖。然而,营收的增长并未带来相应的利润提升,反而出现了大幅亏损。这主要归因于公司产品收入结构的变化,新产品在放量初期的毛利率较低,导致整体毛利率下降。此外,公司在研发、销售和管理费用上的增加也进一步压缩了利润空间。

值得注意的是,公司在2024年第四季度的亏损进一步扩大,归母净利润从去年同期的亏损217万元扩大至2137万元,扣非净利润也从亏损1241万元扩大至2420万元。这表明公司在年末的经营状况并未得到改善,反而更加恶化。

费用增加与毛利率承压

2024年,安达智能的研发费用为2613.54万元,虽然比去年同期减少了207.59万元,但研发投入占营业收入的比例仍高达19.34%。公司在产品战略聚焦的指引下,集中资源拓展核心产品的竞争力,但这一策略并未在短期内带来明显的利润回报。与此同时,销售费用和管理费用分别增加了675.48万元和203.48万元,主要是由于公司加大了新产品的推广力度,并引入了高端管理人才。

毛利率的下降是公司利润下滑的另一大原因。由于新产品在放量初期的毛利率较低,公司整体毛利率从2023年的51.27%下降至2024年的44.30%。这一趋势在2025年第一季度继续延续,公司毛利率进一步承压,导致净利润亏损2018万元,同比下降596.7%。

业务结构调整与未来展望

面对盈利能力的下滑,安达智能在2024年采取了一系列措施来优化业务结构。公司始终坚持大客户战略,积极拓展消费电子、汽车电子、AI服务器、新能源及半导体等领域的市场份额。同时,公司全面落地MBP(Management By Plan)方针管理,旨在通过精细化管理提升运营效率。

然而,尽管公司在业务结构调整上取得了一定进展,但部分新业务的拓展并未取得理想成绩。公司表示,未来将强化产品战略聚焦,优化附加值低的业务,将更多资源集中在技术优势明显的领域。这一策略能否在短期内改善公司的盈利能力,仍有待观察。

总体来看,安达智能在2024年虽然实现了营收的显著增长,但净利润的严重下滑暴露了公司在成本控制和业务拓展上的问题。如何在保持营收增长的同时提升盈利能力,将是公司未来面临的最大挑战。