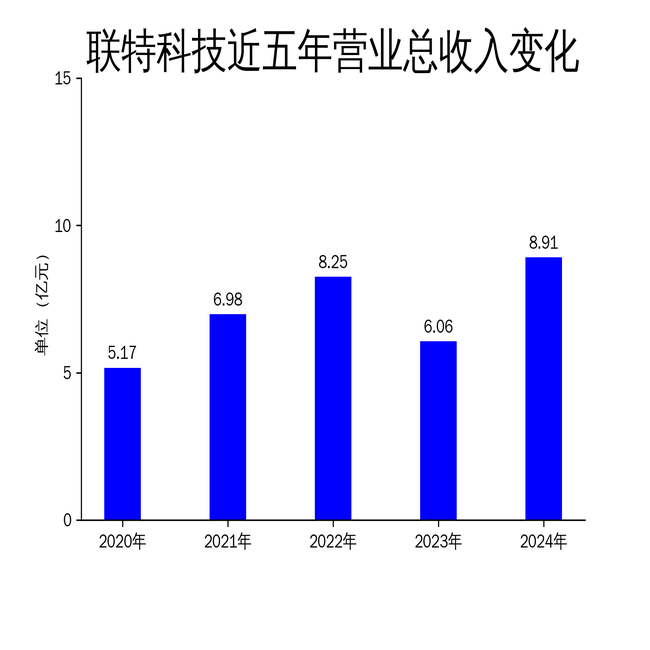

2025年4月22日,联特科技发布了2024年年报。报告显示,公司全年实现营业收入8.91亿元,同比增长47.11%;归属净利润0.93亿元,同比增长250.99%;扣非净利润7060.45万元,同比增长768.50%。这一业绩表现主要得益于人工智能技术的发展和数据中心算力设备需求的激增,带动了公司高速率光模块产品的订单量大幅提升。

光模块业务驱动增长

联特科技的核心业务是光通信收发模块的研发、生产和销售。公司自成立以来,专注于光模块领域,通过自主研发和差异化竞争战略,在光电芯片集成、光器件和光模块的设计及生产工艺方面掌握了一系列关键技术。2024年,公司光模块产品线进一步丰富,累计开发生产了1000余种不同型号的光模块产品,广泛应用于数据中心、电信传输、无线通信等领域。

公司的高速率光模块产品在2024年表现尤为突出。随着人工智能技术的快速发展,数据中心对高速率光模块的需求激增,公司在这一领域的订单量显著提升。报告期内,公司基于EML调制技术的400G光模块已形成大批量发货,800G光模块也进入小批量出货阶段。此外,公司还完成了200G/通道的光引擎设计与验证,800G DR4和1.6T 2X DR4项目有序推进,进一步巩固了其在光模块市场的技术领先地位。

产能扩张与国际化布局

2024年,联特科技在产能扩张和国际化布局方面取得了显著进展。公司位于武汉未来科技城的新园区全面投入运营,该园区集现代化办公、数字化生产、先进实验室和员工配套设施于一体,大幅提升了公司的生产效率和研发能力。同时,马来西亚生产制造中心也已全面投入运营,进一步增强了公司在海外市场的交付能力。

通过境内外的产能扩张,联特科技不仅提升了自身的生产能力,还为海外市场的拓展提供了强有力的支撑。报告期内,公司产品远销欧洲、北美、东南亚等多个国家和地区,成功打入全球市场。公司凭借性能优异、品质稳定、交付迅速和售后专业等优势,成为全球知名的光连接解决方案企业。

研发投入与技术创新

联特科技始终坚持自主创新,以技术引领发展。2024年,公司研发投入总计7224.96万元,占当期营业收入的8.11%。公司持续推进高速率产品的自主研发生产,目前市场领先的采用5nm先进制程芯片的800G光模块已经送样,基于单波200G的800G DR4和1.6T 2X DR4项目也在有序进行中。

截至报告期末,公司拥有境内外授权专利共计197项,包括境内授权专利187项和境外授权发明专利10项。这些专利为公司的业务发展提供了有力的技术支持。此外,公司还积极布局下一代光模块技术,如CPO(共封装光学)和LPO(线性驱动光学)技术,目前处于早期研发阶段,未来有望成为公司新的增长点。

尽管联特科技在2024年取得了显著的业绩增长,但公司仍需面对市场竞争加剧和技术迭代加速的挑战。未来,公司将继续加大研发投入,优化产品结构,提升市场竞争力,以应对行业变化和客户需求的不断升级。