停汽、停机、停收坯布!纺织印染市场遭遇“三停”,涤丝库存直奔5年高位!疫情反扑或让今年行情提前结束!

近日,虽然天气越来越冷,但是纺织市场整体气氛比较微妙。不少的纺织及印染厂都发布了春节放假通知。

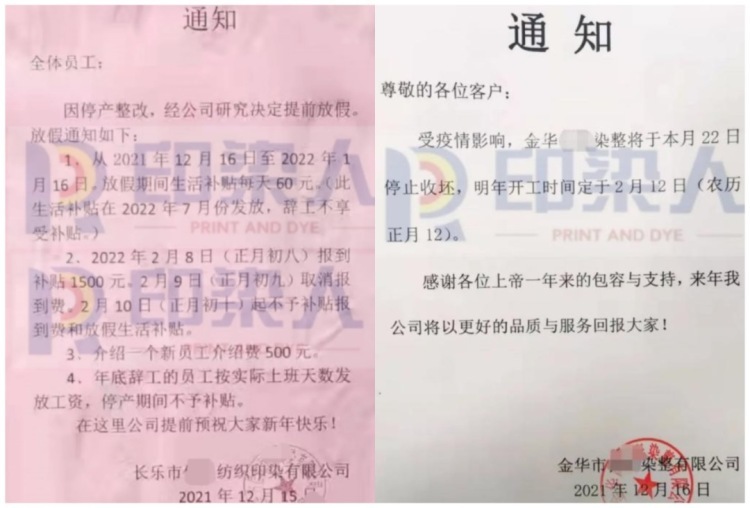

根据这几家染厂的放假时间,按照去年的情况来看,今年的放假时间较去年大幅提前了。据了解,往年也就是在过年前14天放假,而今年放假时间多数在1月前,提前了30天左右,与去年相比整整提前了2个星期。除了与热电厂停气的时间有关,更重要的是疫情带来的供需矛盾。

市场行情进入淡季的情况下,即使停工,给周边地区带来的影响也少之又少。但年后的市场在这种情况下似乎又会遇到染厂爆仓的情况了,由于绍兴的管控的结束时间目前确定在明年的3月15日,这已经是年后,并且进入了传统旺季“金三”,时间不等人,纺织人势必会去寻找周边价格、质量都差不多的印染厂做活,而作为一个产能占据全国产能三分之一的印染基地所分流出来的订单,这个数字难以想象。

但是经历了春节假期,工人都已经返乡过年,印染厂会遇到一个有活干,缺工人的状态,并且工人的流失从现在已经开始了,由于疫情频发,多地皆是倡导就地过年,远在他乡的工人思乡之情难挡,恐之后无法回乡,提前了自己的返乡时间。缺失工人,缺失产能的印染厂将会如何保证自己的交期呢?一般来讲染厂会采取停止进仓的手段,将手中的订单先完成,以此缓解自己手中的订单。由于生产单量的收缩,印染厂接下来会控制生产,除了极少数的染厂出现爆仓情况,部分染厂处于吃不饱的状态。

而另一方面,据了解,与2020年农历同期对比来看,江浙地区的加弹、织造平均开工率同比降幅在13%—25%。元旦过后,大部分织造企业将陆续停产放假,少量有订单的织造企业假期在1月中旬。

长丝库存处于近5年来高位,聚酯负荷或进一步下降

12月初,聚酯大厂联合减产,聚酯负荷快速下降至85%之后保持平稳。受制于疫情对物流的管控,杭州、绍兴、宁波聚酯工厂的原料配送和货物周转效率下降,并且下游终端需求并无起色,部分企业提早降负甚至开始春节放假。截至12月17日当周,聚酯负荷从原来的85.3%下降至83.8%。

从库存方面来看,聚酯长丝库存处于近5年来的高位区间,加之下游企业放假提前,聚酯长丝后续面临较大的销售和库存压力。长丝利润不佳,聚酯长丝企业后续降负的概率较大。瓶片整体库存缓慢增加,开工率维稳的可能性较大。虽然短纤的库存压力最小,但由于纺织终端需求不畅,后续也面临累库压力,存在降负的可能。根据目前聚酯预报检修的装置来看,聚酯负荷或进一步下降。

疫情的反扑,或让今年的纺织行情提前结束

疫情的反扑似乎要让今年的纺织行情提前结束,经过市场调研,部分企业均表示,临近年底,一方面织布、服装等企业受订单不足、资金偏紧及对新冠疫情扩散等多因素困扰,原料和面料基本都是随用随买;另一方面广东、江浙等地轻纺市场贸易商春节前囤货的意愿比较低,目前以回笼资金操作居多。另外,各地区疫情防空全面升级,不仅导致织造、印染、服装等劳动密集型企业生产、接单受到影响,而且原料、坯布、面料等运输也物流也不顺畅。

随着年末行情的落寞,纺织市场或将在下月开启放假潮!对于纺织人而言,目前接单实属不易,为了谨防后期工人缺、交期长的难题再度困扰,下游客户有单尽早下,以免影响正常交货周期。

(来源:印染人、期货日报、网络)

免责声明:本文版权归原作者所有。为尊重知识产权,化纤邦尽量标注每篇文章的来源,若不愿转载或侵权,请通知我们予以删除。