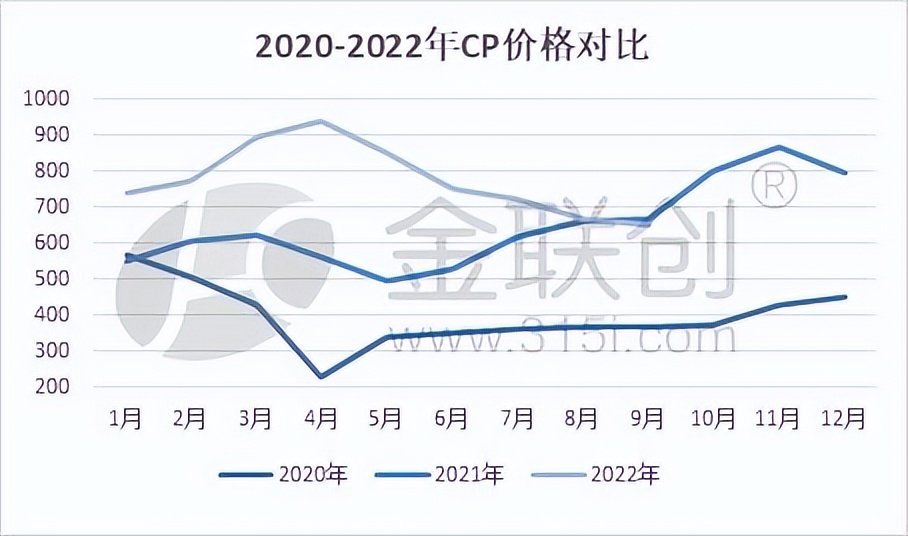

近几年随着对丙烷及下游化工品需求的增长,PDH装置集中投产,自2013年天津渤化第一套PDH装置投产至今,国内装置总产能已达到1200万吨左右。这就导致了中国对进口丙烷的依赖度明显增加,进口丙烷的价格也随之被拉高,从近几年沙特CP的价格走势来看,也印证了这一点。

然而国内PDH产能扩张迅速,但下游产品丙烯需求增速不及供应增速,丙烯价格一路下滑,PDH利润情况更是难言乐观。2022年国际原油维持高位震荡,CP价格也接连突破新高,在此背景下,PDH装置利润持续亏损,并接连探底。尽管自二季度后期,进口丙烷价格逐月走低,但利润依旧处于倒挂状态。部分企业趁机检修,或降负以降低风险,而近期山东新增的两套PDH装置短暂试运行停工后,至今尚未重启。

而自9月中旬开始,国际液化气出现下行走势,国际现货供应充裕而需求相对有限,而中国PDH装置利润长期亏损,导致装置开工率不断下跌至六成左右,市场需求端的悲观心态,导致CP预期不断下调。截止9月22日,2022年10月CP预期值,丙烷603美元/吨,环比下跌7.23%;丁烷573美元/吨,环比下跌9.05%。(2022年9月CP丙烷650美元/吨,丁烷630美元/吨。)

近期,随着进口气成本的连续走跌,中国PDH装置盈利情况也有所好转,叠加氢气销售产生的效益,PDH装置扭亏为盈有望实现,市场有消息称前期停工的两套装置近期有开工计划,预计九月底,开工率或提升至七成左右。