一年卖掉20亿颗青梅。

作者 | 刘俊群

编辑丨刘钦文

来源 | 野马财经

2013年,演员杨幂凭借《小时代》系列电影红遍大江南北,一句“没事就吃溜溜梅”的魔性广告语,也从电视屏幕跳进千家万户。12年间,这句洗脑台词席卷大街小巷,从电视广告到短视频平台,成功让溜溜梅从区域品牌跃升为国民零食。

如今,溜溜梅的母公司溜溜果园集团股份有限公司(下称“溜溜梅”)向港交所递交《招股书》,试图叩开资本市场的大门。

来源:罐头图库

《招股书》数据显示,公司一年能卖出20亿颗青梅,年营收达16亿元,在安徽零食军团中占据一席之地。但光鲜业绩背后,是公司正面临着对赌协议的考验——2025年12月31日前必须上市,否则创始人将背负股权回购压力。

当“洗脑”神曲遇上资本市场,溜溜梅的酸甜生意,或许才刚刚开始。

3年赚3.15亿元

花2.2亿打广告

青梅、西梅、话梅、乌梅……溜溜梅把一颗梅子玩出了花。

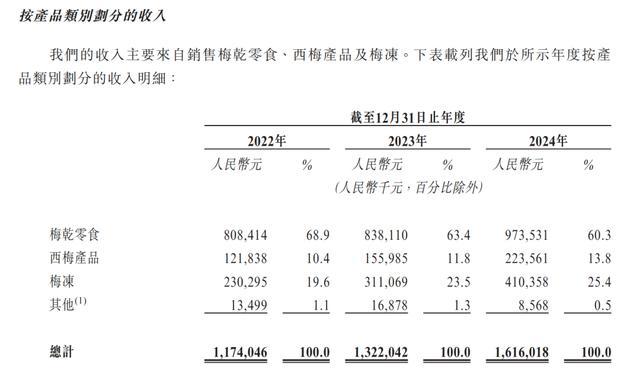

根据《招股书》可知,溜溜梅当前三大核心品类分别是梅干零食(青梅制品)、西梅产品(西梅制品)、梅冻(梅味天然果冻),2024年,它们分别为公司贡献了9.74亿元、2.24亿元和4.1亿元的收入,占营收的比例达60.3%、13.8%和25.4%。青梅制品妥妥是营收主力军,撑起了大半壁江山。

打开购物平台淘宝“溜溜梅旗舰店”,13种口味任消费者挑选。5.1元一袋的雪梅、西梅、青梅等,销量轻松突破40万+;29.9元一桶的360g青梅全家桶,也成了热门之选,销量达到了10万+。

来源:《招股书》

除了雪梅、青梅这些经典款,溜溜梅还不断推新:绿茶青梅把茶香和梅味揉在一起,清爽解腻;凤梨味青梅、酸辣味青梅更是融合各地特色,把台湾凤梨、贵州酸辣的风味塞进小小的梅干里。

就连B端生意,公司也做得风生水起。给山姆定制皇梅,靠这些爆款,溜溜梅坐稳了行业头把交椅。据“弗若斯特沙利文”数据显示,2024年,它在中国果类零食、天然果冻行业的市场份额分别达4.9%、45.7%,均排名第一,成了名副其实的“梅子大王”。

2022年-2024年,公司营收、净利润逐年增长,营收分别为11.74亿元、13.22亿元和16.16亿元;同期,净利润分别为0.68亿元、0.99亿元和1.48亿元,三年合计赚3.15亿元;公司毛利率分别为38.6%、40.1%、36%。

亮眼成绩的背后,是真金白银砸出来的营销大战。

早在2019年冲击A股上市的《招股书》中,溜溜梅便已在营销领域重金投入。2016-2018年,公司销售费用分别为1.52亿元、1.44亿元和1.63亿元,占当期营业收入的比例为18.91%、16.99%和18.65%。

其中,广告宣传费分别达到0.45亿元、0.22亿元和0.25亿元,市场推广费用则为0.31亿元、0.36亿元和0.48亿元。

彼时正处于杨幂代言期间(2013-2023年),尽管溜溜梅未公开具体代言费用,但从其他企业数据可见端倪。饮料与罐头食品企业“欢乐家”2020年递交的《招股书》透露,其在2020-2022年与杨幂合作两年便花费1700万元。

来源:《招股书》

2022年-2024年,公司销售开支分别为2.83亿元、3.09亿元和3.1亿元,占同期营收的比例分别为24.1%、23.4%、19.2%。

其中,营销开支分别为0.7亿元、0.77亿元和0.61亿元;广告开支分别为0.67亿元、0.74亿元和0.79亿元。其中,三年营销开支累计2.07亿元,广告开支累计2.2亿元。

而继杨幂之后,肖战、时代少年团等顶流分别于2021年、2023年接棒代言,抖音、小红书等平台铺天盖地的种草。溜溜梅抖音官方旗舰店70.4万粉丝,视频点赞超530万;创始人杨帆更是亲自下场,在“溜叔说梅”账号吆喝,也圈了1.4万粉丝。2024年,光是量贩零食渠道就砸了1.2亿元搞促销,梅冻买一送一,疯狂抢占货架。

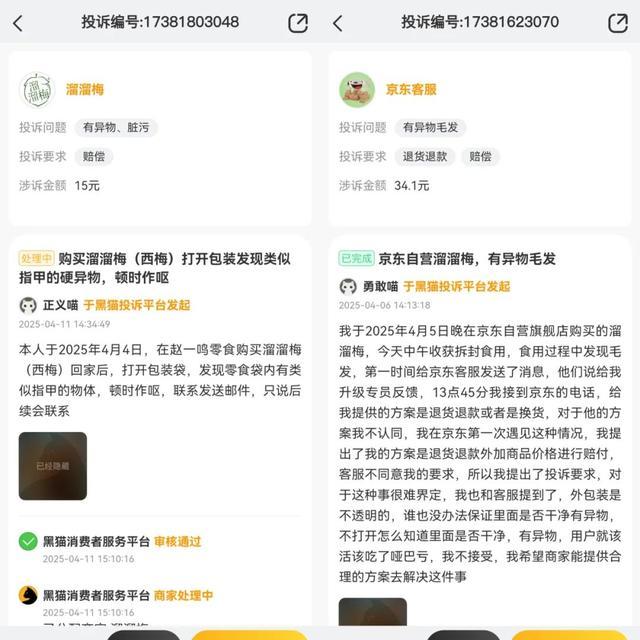

不过,营销并未掩盖质量隐患。在黑猫投诉平台上,公司存在超421条差评,直指产品霉变、异物混入,比如:2025年4月5日,有消费者在京东自营旗舰店下单溜溜梅,次日中午拆封就发现食品中夹杂着毛发;同一天,另一位在赵一鸣零食购买溜溜梅西梅的顾客,打开包装后赫然看见类似指甲的不明物体。

来源:黑猫投诉

事实上,质量风波早有苗头。早在2021年9月,山西省市场监管局抽查发现溜溜果园生产的尼嗒芒果霉菌数超标,直接违反食品安全国家标准。

口碑滑坡背后,溜溜梅代工环节的乱象也逐渐浮出水面。作为溜溜果园梅冻的代工厂之一,芜湖梅冻天然食品科技在2022-2024年间,先后5次接受安徽芜湖繁昌区市场监管局检查,却仅有1次合格。其余4次均因生产环境不达标、原料存储不当等问题被责令整改。

对此,盘古智库高级研究员余丰慧表示,面对黑猫投诉平台上的众多质量差评,以及代工厂整改不达标的问题,可能削弱消费者对溜溜梅品牌的信任。产品质量是食品企业的生命线,任何质量问题都会直接影响消费者的购买决策和品牌忠诚度。

“徽商” 夫妇持股 87%

6年历经2次对赌

梅子帝国背后的缔造者则是一对“徽商”夫妇。

据新媒体“食业家”报道称,1969年,杨帆出生于安徽芜湖的一个小县城,家境普通的他,早早辍学谋生。1988年,改革开放浪潮正盛,19岁的杨帆怀揣50元,踏上了北漂之路。初到北京,他的第一份工作便是推销员,每天走街串巷,磨破嘴皮子推销产品。

凭借积攒的经验与人脉,杨帆开办了商贸公司,挖到了创业路上的第一桶金。

来源:罐头图库

1997年,他选择回到家乡芜湖,在经济开发区创立食品企业芜湖市凯旋食品有限公司——溜溜果园的前身,当时企业主营糕点。可惜,当时的糕点市场早已被徐福记等巨头垄断,产品难以突围。

直到2006年,转机出现。芜湖市凯旋食品有限公司旗下一款原本不起眼的青梅产品突然爆火,销量一路飙升。杨帆敏锐察觉到其中商机,深入调研后发现,国内青梅零食市场几乎是一片空白,潜力巨大。

再加上青梅自古就被视为养生好物,《神农本草》记载其“性味甘平,可入肝、脾、肺、大肠,有收敛生津作用”。于是,他果断Allin青梅赛道,全力打造溜溜梅品牌。

《招股书》显示,在IPO前,杨帆和妻子李慧敏合计控制了溜溜果园87.77%的股权。其中,杨帆直接持股37.97%,李慧敏持股4.37%;由杨帆控股90%、李慧敏持股10%的聚润投资持股36.53%。

来源:罐头图库

在上市之路上,公司总计完成了A轮至D轮四轮融资。

《招股书》显示,2015年6月,红杉中国在A轮中以每股12.75元价格投资了1.35亿元,成为溜溜果园的第三大股东,持股比例为13.99%。红杉中国与溜溜果园签署的投资协议中包含清算优先权等特别权利安排,这些条款在公司向中国证监会提交首发申请时失效,但是若上市申请未获批、被撤回、失效或否决则自动恢复。

2017年,溜溜果园完成股份制改造,为上市作准备,并于同年接受自然人李青约1.03亿元的B轮融资。同时,李青也与溜溜果园签署了上述投资协议。

2019年6月,溜溜果园向深交所递交了上市申请,计划登陆创业板。然而,到了同年12月,溜溜果园却撤回了上市申请,给出的理由是市场环境变化。公司撤回深交所创业板上市申请后,李青退出,所持股份由深圳君荣接手。

据“天眼查”信息显示,深圳君荣控股股东为樊文花——本土面部护理品牌“樊文花”创始人。

2020年,溜溜果园相继引入诺享东辰、诺享谨鸿,完成C轮融资。此后四年未公布新融资,且2024年6月,溜溜梅因未能兑现对赌协议约定,已持有公司股权长达9年的红杉中国,决定通过签订股份回购协议退出。作为退出条件,溜溜果园向红杉中国支付了2.61亿元回购款,至此,红杉中国彻底退出。

来源:罐头图库

直到2024年12月至2025年2月,华安基金和兴农基金分别出资4000万元和3500万元,对溜溜果园进行D轮融资。

但值得注意的是,刚刚结束一轮对赌的溜溜果园,再次迎来一波对赌。《招股书》显示,在D轮融资中,华安基金、兴农基金与创始人杨帆夫妇签订了对赌协议,规定溜溜果园必须在2025年内完成上市,否则,杨帆夫妇需以年息6%回购股权。

“在当前的资本市场环境下,带有对赌协议冲刺IPO的情况并不罕见,尤其是在一些快速增长但风险也较高的行业中。对赌协议的优势在于,它可以帮助公司在未达到某些业绩指标的情况下吸引到投资,同时也激励管理层达成更高的业绩目标。然而,劣势也很明显,即如果公司未能实现对赌条件,可能会面临股权稀释或其他不利后果,影响公司的控制权结构和未来发展计划。”余丰慧表示。

来源:罐头图库

更何况,公司的现金流状况正在收紧。

截至2024年底,溜溜果园现金及等价物仅0.78亿元,短期借款却高达3.12亿元。与此同时,公司的经营性现金流也从2023年的1.24亿元降至2024年的0.84亿元。

从靠50元北漂到如今的“梅子大王”,杨帆的创业故事充满传奇色彩。但如今,对赌协议的压力与紧张的现金流,正成为溜溜果园上市路上的“达摩克利斯之剑”,这场始于青梅的创业神话,最终会走向何方?

你觉得溜溜梅好吃吗?评论区聊聊吧!