太平洋证券股份有限公司程志峰近期对嘉友国际进行研究并发布了研究报告《嘉友国际,2024半年报点评,业绩和分红,均超预期》,本报告对嘉友国际给出增持评级,当前股价为17.37元。

嘉友国际(603871)

事件

近期,嘉友国际披露2024半年报。报告期内,实现营业总收入46.41亿,同比增+65.27%;归母净利7.59亿,同比去年增+50.74%;扣非后的归母净利7.52亿,同比增+52.37%。

本报告期,基本每股收益0.78元,同比增50%;加权平均净资产收益率14.38%,同比增加2.93个百分点。半年度利润分配为每股派发现金0.3元(含税),合计派发红利2.9亿,占半年股东净利润的38.5%。按照披露时间8月28日收盘价16元计算,半年度股息率为1.9%。

点评

公司业务以陆运锁定国家和地区的国际物流业务为核心,在中蒙、中亚、非洲陆路口岸投资物流基础设施、海关监管场所、保税仓、跨境运输车队、通关和装卸团队,通过全球范围内整合海陆空铁运输及港口中转、仓储、通关等物流资源,形成长期可持续性发展的国际物流网络,并不断在陆运锁定国家和地区复制与创新,为客户提供差异化、专业化、信息化的一站式物流服务。分地区看,上半年情况如下:

一、中蒙跨境物流市场延续良好发展态势,2024年上半年,中蒙双边贸易额达到648.03亿元人民币,同比增长18.8%;二连浩特、甘其毛都口岸进出口货量达到1034万吨、2097万吨,同比分别增长8.1%、28.4%,均再创历史新高,为公司中蒙跨境综合物流业务夯实基础。同时在今年6月完成收购MMC下属子公司20%股权变更材料。

二、非洲刚果(金)卡萨陆港项目车流、货运量稳步增长;卡萨项目保税库等增值服务、迪洛洛项目、赞比亚萨卡尼亚项目均在紧锣密鼓的筹建中;今年2月完成收购BHL公司80%股权的境外投资备案手续。

投资评级

公司在二连浩特口岸和新疆霍尔果斯口岸运营的海关监管场所均已达到政府的环保要求,可在中蒙和中亚,开启业务新探索。叠加公司在非洲的多种业务模式有望继续高增长,我们维持“增持”评级。

风险提示

海外地缘政治风险;货运价格和货量下跌;

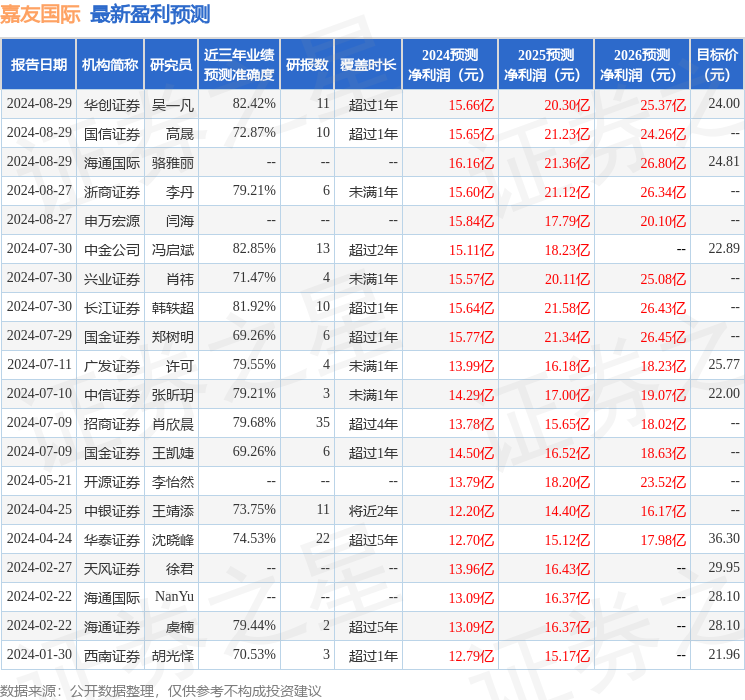

证券之星数据中心根据近三年发布的研报数据计算,中金公司冯启斌研究员团队对该股研究较为深入,近三年预测准确度均值高达82.85%,其预测2024年度归属净利润为盈利15.11亿,根据现价换算的预测PE为11.02。

最新盈利预测明细如下:

该股最近90天内共有10家机构给出评级,买入评级9家,增持评级1家;过去90天内机构目标均价为27.24。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。