太平洋证券股份有限公司曹佩,王景宜近期对中望软件进行研究并发布了研究报告《Q3稳健增长,3D收入持续高增》,本报告对中望软件给出买入评级,当前股价为89.75元。

中望软件(688083)

事件:公司发布2024年三季报。2024年前三季度,公司实现营业收入5.12亿元,同比增长10.11%;实现归母净利润1076.82万元,同比增长159.69%;实现归母扣非净利润-9485.41万元。Q3单季度,公司实现营业收入2.04亿元,同比增长7.66%;归母净利润为479.20万元,扣非归母净利润为-1088.63万元。

Q3收入增速有所放缓,主要原因包括:1)宏观环境压力下,客户采购正版软件的意愿未能明显增强;2)国内教育市场客户的经费预算压力仍然显著,数字化采购意愿不佳导致教育板块收入承压;3)全球宏观经济下行、地区市场需求波动以及汇率变动等因素导致海外收入增速较上半年有所下降。

3D收入保持高增速,新版本产品逐步推广。公司于年中发布的新版本产品已开始得到初步的验证与推广。凭借其显著的性能提升,公司有能力满足更多企业客户对于CAx产品的性能需求。随着与海外龙头产品间性能差距的日渐缩短,3D产品已经开始逐步兑现推广潜力。公司来自3D产品的营业收入同比增长超过35%,充分反映出广大客户的高度认可。

费用端,公司降本增效成果逐步显现,费用增速放缓。公司24Q3销售、管理及研发费用分别同比-0.27%、+12.13%、+10.60%,各项费用增速较前两个季度均有明显放缓。单Q3销售/管理/研发费用率分别为46.57%/12.75%/51.96%,同比-3.96%/0.64%/1.43%。公司严格控制人员增长,提升管理效率,后续费用率仍有进一步下降空间。

投资建议:公司为国产CAD龙头企业,看好公司产品力持续提升与工业软件国产替代共振。预计公司2024-2026年实现收入9.91/12.05/14.90亿元,实现归母净利润0.79/1.31/1.81亿元,维持“买入”评级。

风险提示:下游资本开支不及预期,产品研发不及预期,市场竞争加剧。

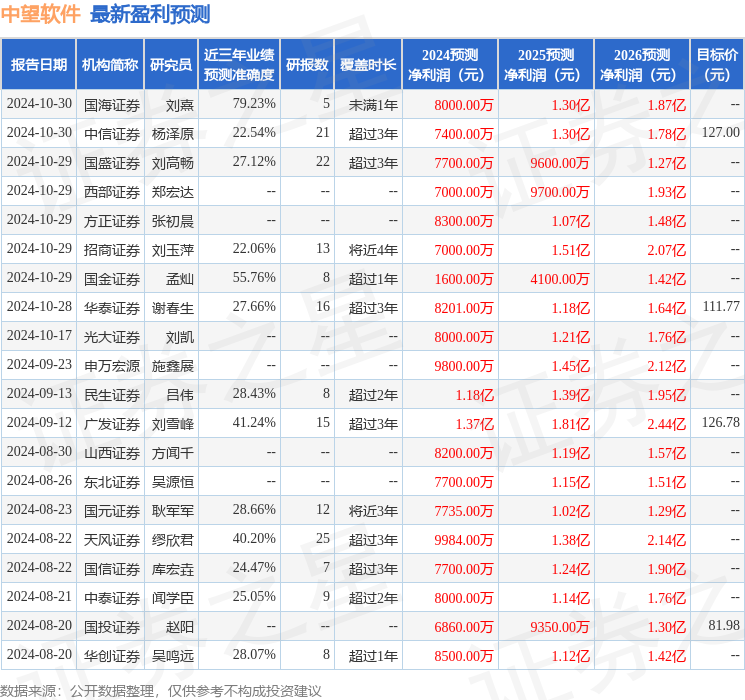

证券之星数据中心根据近三年发布的研报数据计算,国海证券刘熹研究员团队对该股研究较为深入,近三年预测准确度均值为79.23%,其预测2024年度归属净利润为盈利8000万,根据现价换算的预测PE为141.67。

最新盈利预测明细如下:

该股最近90天内共有25家机构给出评级,买入评级18家,增持评级7家;过去90天内机构目标均价为94.88。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。