在企业的兼并收购交易中,作为投资银行(财务顾问)最重要的角色之一就是评估标的企业(被收购企业)的企业价值。评估企业价值一般使用的方法包括现自由现金流金流折现方法,可比企业倍数法。现金流折现法需要的假设众多,结构复杂,结果受假设影响巨大。可比企业倍数法存在估值准确度不高,部分倍数如市盈率(P/E)有使用限制的缺陷。线性回归估值法,基于可比企业关键财务数据与倍数结合线性回归的数学方法对企业价值进行评估。借用这种方法可以提高倍数估值的精确性和适用性。另外由于回归分析的数据特性,其产生的置信区间可作为企业估值的合理范围。

线性回归的原理是构建目标(因变量)与一个或者多个影响因素(自变量)的线性关系:

在企业估值中,目标Y是评估目标——企业市场价值或者股票价格、EV等与企业价值直接相关参数、是影响Y的因素,可以是P/E、P/B、P/S等价格倍数,也可以是EBIT、EBITDA、净利润、利润率等企业经营指标、还可以包括GDP增速、相关市场(大盘)指数等。在实际的操作过程中,可以选取单一影响因素进行简单线性回归估值,也可以选取多个影响因素搭建多因素线性回归估值模型。需要注意的是,所选影响因素应该与目标也就是企业价值呈现内在的线性关系。这个线性关系的判断可以来自广为使用、约定熟成的金融学原理(例如投资组合回报率与市值自然对数的内在线性关系),也可以从回归模型相关指标如P-value、F-significance中得出结论。

为了说明线性回归估值法的准确性,笔者选取了WIND行业分类中的“超市与大卖场”分类下的12家企业分别用倍数估值法和简单线性回归估值法进行了估值分析。选用的指标是P/B、P/S、P/E。首先对12家上市公司这三个倍数指标进行过滤,筛除由异常波动、兼并收购等重大事件导致的股价异常值之后分别进行建模。根据误差计算公式:

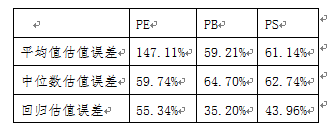

,计算误差并取算数平均值。结果如下:

从结果清楚地看出:简单线性回归估值模型精度高于其他两项。但是三个指标的精度不同,其中影响因素P/B反映出精度最高。导致这种不同精度的原因之一在于不同影响因素与目标之间的内在线性关系强弱不同。

若要进一步提高线性回归估值模型的精度,多因素(多元)回归模型的应用至关重要。实际上,企业的价值也是由多方面的因素所决定的。多元线性回归模型的搭建更加复杂。其主要步骤应该包括:选择正确的自变量(影响因素),构建初步模型,判断每一自变量系数是否显著、判断所有自变量系数作为一个整体是否显著,利用Chi-square检测模型是否存在异方差、利用Durbin-Watson检测模型是否存在自相关、判断模型是否具有多重共线性,最后得出可用于估值的多变量线性回归模型。

总结:在公司估值中,线性回归模型在精度和应用宽度上优于可比公司估值法,是投资银行作为财务顾问对标的企业估值的重要方法。需要注意的是,线性回归估值操作更加复杂并且同样收到“线性关系”的前提约束,有自身的局限性。所有,在企业估值中应该考虑选用包括现金流折现、可比公司估值法在内的多种估值方法对企业价值进行评估,得到可以互相参考的企业估值。