小米汽车诞生仅一年,竟然马上要扭亏为盈?

12月16日,格力电器董事长董明珠再次“炮轰”顶流企业家雷军,质问雷军给股民分了多少钱,这一话题迅速被冲上热搜。

雷军目前抖音粉丝3573万,微博粉丝2500万左右,放在哪个平台都是当仁不让的顶流,不知为何雷军经常成为众矢之的。就在12月9日,小米汽车第二款车型YU7登上工信部新一期的新车名录,也登上了热搜。

小米YU7刚被曝出,小米股价大涨3.51%,2024年首个交易日开盘小米股价为15.60港元,截至12月18日收盘,小米股价为30.80港元,年内股价涨幅97.4%。也就是说,被董明珠怒喷给股民分红少的小米,在资本市场依然被追捧。自诩为股民分红多的格力电器,在同期股价涨幅45%,虽然远远跑赢大盘,涨幅却不及小米的一半。且格力电器2434亿元的总市值也远不及小米的7693亿港元。

值得注意的是,雷军麾下的小米汽车,极有可能在第四季度实现扭亏为盈。第三季度,小米汽车的表现十分亮眼。该季度共交付39,790辆汽车,营收飙升至97亿元,毛利率也提升至17.1%。与此同时,亏损额缩减至15亿元。这意味着,小米汽车的毛利润已高达约16.6亿元,经过换算可以发现,第三季度小米汽车每辆车的毛利润已高达约4.17万元(按17.1%的毛利率计算)。

众多造车新势力仍在无休止烧钱,小米汽车是如何做到如此高的毛利的?

董明珠为何频频开火?

12月16日,格力电器董事长董明珠在一档节目里与新浪财经CEO邓庆旭对话时称,小米最近因为专利侵权赔了格力50万。

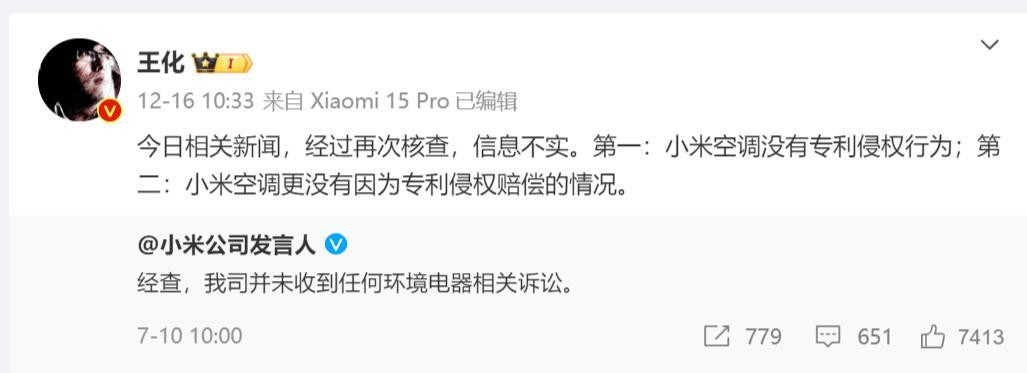

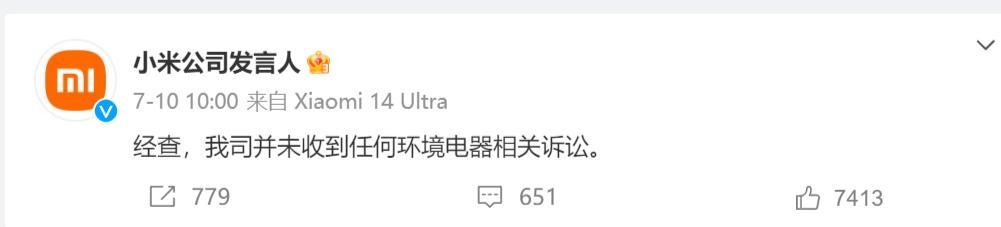

小米第一时间回应,小米公关部总经理王化转发了今年7月@小米公司发言人的一条博文并回应此事称,“今日相关新闻,经过再次核查,信息不实。第一:小米空调没有专利侵权行为;第二:小米没有因为专利侵权赔偿50万的情况。”

今年董明珠和雷军的隔空“口水战”越来越多,但主要都是董明珠发起,有网友新闻下留言称: “现在董明珠不带小米和雷军就不会说话了。 ”从2013年的十亿赌约到如今的口水战,格力与小米,董明珠与雷军已经进行了11年的长跑竞赛,这11年间,格力电器营收由1200亿元增至2050亿元,11年增长了850亿元,同期小米营收由265.8亿元增至2710亿元,增长了2444.2亿元,增量几乎是格力的三倍。

随着房地产市场的下行,空调市场也遭遇低迷,奥维云网(AVC)推总数据显示,2024年前11个月,空调市场零售额规模为1980亿元,同比-3.2%;零售量规模为5743万台,同比-2.4%。这对小米来说影响不算太大,而对于格力来说影响较大,上半年财报显示,格力上半年营收1003亿元,空调收入达到779.61亿元,占营业收入比重进一步升至78.14%。

或许是看到了董明珠的言论,12月16日小米集团合伙人、总裁卢伟冰发文称:1至11月小米空调销量同比增长53%。而奥维数据罗盘显示,今年1至11月,格力与小米空调线上累计销量分别同比增长1.15%、67.22%,市场占有率分别位列第2名、第3名;线下销量分别同比增长4.17%、349.8%,市场占有率分别位列第2名和第18名。从体量上看格力依然占据绝对优势,从增速来看,小米已经远远把格力甩在身后。

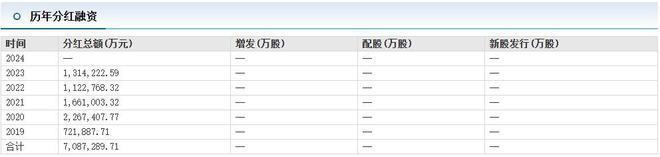

董明珠剑指的分红问题到底如何?2019年至2023年,格力电器分红总额高达708.73亿元。但不是企业分红多就被投资人所看好。投资人刘波表示,分红只是投资者回报的一种表现方式,还有股票回购提升股价,增加小股东的持股市值等很多方式,“小米是科技公司,智能手机、AIoT平台和智能硬件以及汽车等领域都需要大量的研发投入以维持竞争力。同时汽车、家居生态链建设等新业务的开发和市场推广需要大量的资金,分红或会影响这些项目的进展和小米整体竞争力,这几年小米重视现金流,负债率下降不少。如果小米只保留手机研发,放弃新业务那会产生大量现金分红,却不是投资人愿意的。”

2023年小米研发投入191亿元,格力研发费用为67.62亿元,仅仅在研发投入上,小米比格力高出123.4亿元。

小米汽车马上扭亏为盈,比亚迪偷着乐?

小米SU7自3月发布后,截至11月底已经销售了11.05万辆,年度10万到12万辆的销售目标任务不出意外将顺利完成,毕竟以11月23156辆的小米SU7销量来看,小米年度销量将在13万辆左右。这对一家发布新车还不足一年的车企来说,是了不起的成就,在众多新能源汽车品牌中,销量已经挤进前八。

而且今年的汽车市场或许将见证一个奇迹的诞生——雷军麾下的小米汽车,极有可能仅用一年就实现扭亏为盈。

据财报显示,在第二季度,小米汽车实现了27,307辆SU7车型的交付,其汽车业务板块营业收入高达64亿元人民币,并且实现了15.4%的毛利率水平。尽管如此,该季度内小米汽车仍面临18亿元人民币的净亏损。值得强调的是,小米汽车的毛利润已攀升至9.9亿元人民币,这相当于每辆交付的汽车贡献了约3.6万元人民币的毛利润。然而,由于研发投入、销售成本、行政管理费用等各项开支的累积,加之工厂建设等资本性支出的折旧摊销,使得总支出高达约28亿元人民币,从而导致了最终的财务亏损。

第三季度,小米汽车的表现愈发抢眼。该季度内,公司共计交付汽车39,790辆,营业收入大幅增长至97亿元人民币,同时毛利率也显著提升至17.1%。在此期间,净亏损额有所收窄,减少至15亿元人民币。这标志着小米汽车的毛利润实现了显著提升,达到约16.6亿元人民币,与第二季度相比,增长了66%。尽管净亏损额仍维持在15亿元人民币的水平,但公司的总开支已增加至约31.6亿元人民币,相较于第二季度,增长了约3.6亿元。

值得一提的是,第三季度小米汽车每辆车的毛利润已高达约4.17万元(按17.1%的毛利率计算)。这无疑为第四季度小米汽车盈利提供了坚实基础。

可能大家想象不到,小米YU7官宣之际,受益最大的可能是比亚迪。大家一般会认为,小米YU7的发布和比亚迪没有关系,而且两家车企还可能存在竞争关系。

小米汽车销量喜人,那么供应商也会跟着受益。而小米汽车的供应商中,比亚迪排在前列。据小米汽车工信部申报信息显示,SU7标准版搭载的是比亚迪襄阳弗迪电池所生产的磷酸铁锂电池。而小米SU7标准版车型目前是小米汽车的主力销售车型之一。

目前,小米第二款车型YU7未上市已经引发如此高的热度,届时投产肯定会大量应用比亚迪生产的动力电池,所以,12月9日小米YU7被曝出时,不仅小米股价上涨,连带比亚迪股价也上涨了0.73%。

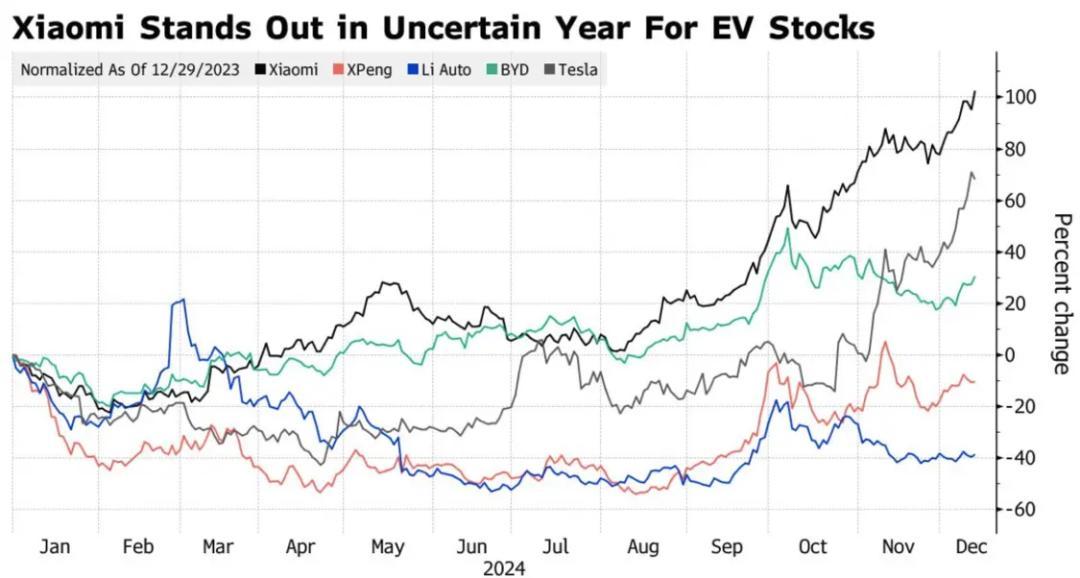

值得注意的是,小米股价自2024年初以来累计涨幅高达97.4%,而比亚迪股价同样在年内涨幅超过45%,成为国内车企股价涨幅较高的一家。

小米汽车重现手机领域成功?

小米推出第二款车型,分析师预计小米汽车2025年销量将增加一倍以上。

彭博社报道称,小米的股价正逼近历史高点,小米在竞争激烈的电动汽车市场,重现了当初智能手机领域的成功。在近年很多上市公司股价跌幅明显的情况下,小米的股价已经逼近2021年的股价峰值,很多机构还预测小米的股价还有提升空间,或迎来一波连涨。

(小米股价和同期同行股价涨幅比较)

华泰资产管理(香港)有限公司投资管理副总经理冯姝彦认为小米是股市的一匹黑马,股价遭遇严重低估,当初雷军斥资百亿美元造车时,几乎没人相信他会真的成功。但如今小米是众多新能源车企中唯三完成年度销售目标任务的企业,另外两家是比亚迪和零跑。

“以单一车型年度销量能达到13万辆,在小米YU7推出后,丰富产品线后的小米销量有望大增。”汽车媒体人张智勇对小米的销量持续看好,认为雷军是营销大师,这对小米汽车的销量有决定性的影响。

9月以来,有9家机构对小米做出“买入”评级。其中华兴证券(香港)对小米的目标价定为34港元,而这目标价已经无限接近小米港股的最高值35.9港元,可见机构对小米的看好。

彭博行业研究分析师Steven Tseng也在一份报告中写道:“小米的电动汽车业务可能在2025年取代智能手机,成为公司主要销售增长驱动力,YU7可能会推动小米2025年电动汽车销量增长137%。”

还是回到开篇那个问题,为何小米汽车能在短短一年就快实现扭亏为盈,而众多造车新势力仍苦苦挣扎在生死线?

作者:梦萧,36氪经授权发布。