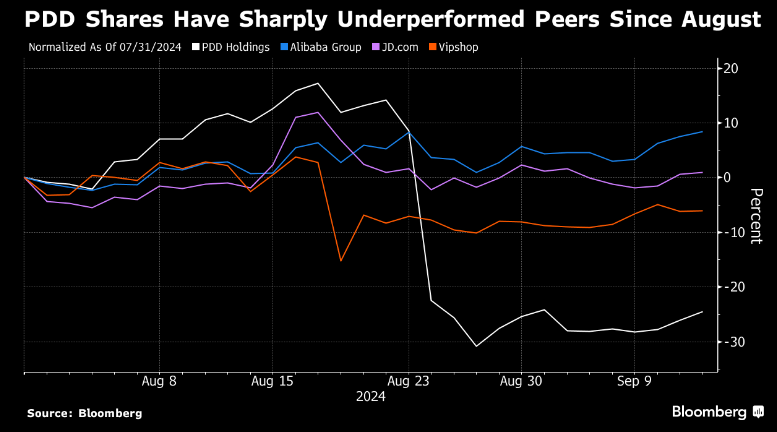

凤凰网财经讯 自从上个月公布财报令市场失望以来,拼多多在美国上市的股价已下跌30%。

9月13日,彭博社评论文章指出,随着分析师大幅下调预期,这只市场前宠儿的苦日子似乎还远未到头。销售不如预期且竞争加剧,拼多多作为中国顶尖增长股的地位摇摇欲坠,投资者存在信心危机。

拼多多的前景黯淡和缺乏股东回报引发了外界担忧。与此同时,包括阿里巴巴在内的竞争对手正在成功匹配拼多多的低价策略,而美国方面对中国商业模式的激烈言论也在不断增加。

晨星公司分析师Chelsey Tam表示,管理层在业绩简报上的指引是:长期来说,增长将放缓且盈利能力将下降,同时也表示,需要花费更多资金来捍卫市场份额。

直到最近,拼多多仍被视为在中国电商领域罕见的亮点,在经济疲软的情况下,消费者精打细算,该公司凭藉低价策略抢佔份额,还通过Temu在海外复制自身的成功。拼多多股价过去五年仍上涨171%,在一个彭博中国大型科技股指数中名列前茅。

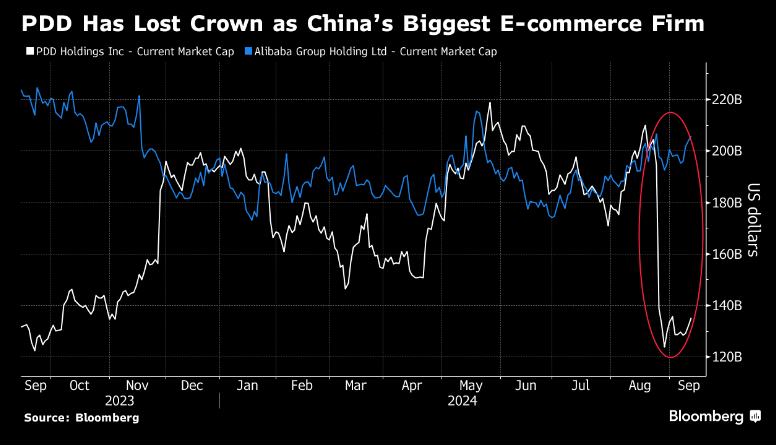

拼多多此前示警,收入增长将不可避免地下降。迄今为止,拼多多的市值较5月高点缩水超过800亿美元,落于阿里巴巴之后,不再是中国最大电商。拼多多创始人黄峥摘下中国首富的桂冠后不久也得而复失。

缺乏股东回报

Pictet Asset Management资深投资经理James Kenney表示,市场很快就在担心拼多多的高速增长阶段可能即将结束。国内宏观阻力和日益激烈的竞争态势都可能在短期内让这种强劲的增长慢下来。

亚马逊公司计划推出的折扣区以及包括TikTok母公司字节跳动在内的其他公司的最新产品正在挤压拼多多的主打低价市场。与此同时,地缘政治风险也在上升,美国正对大量小批量发货以逃避进口关税的零售商加强监管。

彭博社分析师Catherine Lim表示:“目前Temu超过50%的产品来自中国,因此审查力度的加大可能会损害拼多多的利润率。”但她补充道,“就价格竞争力而言,我不太担心这一点,因为竞争对手如AliExpress和亚马逊也有类似比例的产品来自中国。”

据彭博社汇编的数据显示,自8月公布业绩以来,拼多多的共识股价目标已被下调了24%,降幅仅次于高途集团。分析师对拼多多的不明确指引以及缺乏回购股票或支付股息的计划感到失望。

摩根大通分析师Andre Chang在一份报告中写道:“我们交谈过的所有投资者都对PDD的指导和投资领域感到困惑。特别是那些仅做多头投资的基金,对PDD明显忽视股东价值的做法感到失望,因为PDD的指导原则表明,它在可预见的未来不会考虑股东回报措施。”