2019南京楼市可谓历经“冰与火",既有波澜不惊的过渡期,也有热火朝天的爆发期。同样在这一年,楼市政策面严控、资金面收紧,部分板块率先降温、去化困难。2019年乐居南京【谋变】主题年终盘点出炉——

本期关键词:合纵

2019悄然已逝,回望这一年,全国楼市在“一城一策”的严格调控下,发展相对平稳,表现更为亮眼的反倒是土地市场。

50大城市合计卖地4.41万亿,16个城市卖地超千亿,其中南京卖地1654亿元,同比增长77.32%,位列全国第七,卖地金额比肩楼市兴盛期的2017年。

2019土地市场大数据出炉 总成交1654亿、出让184幅地

先看详细数据。

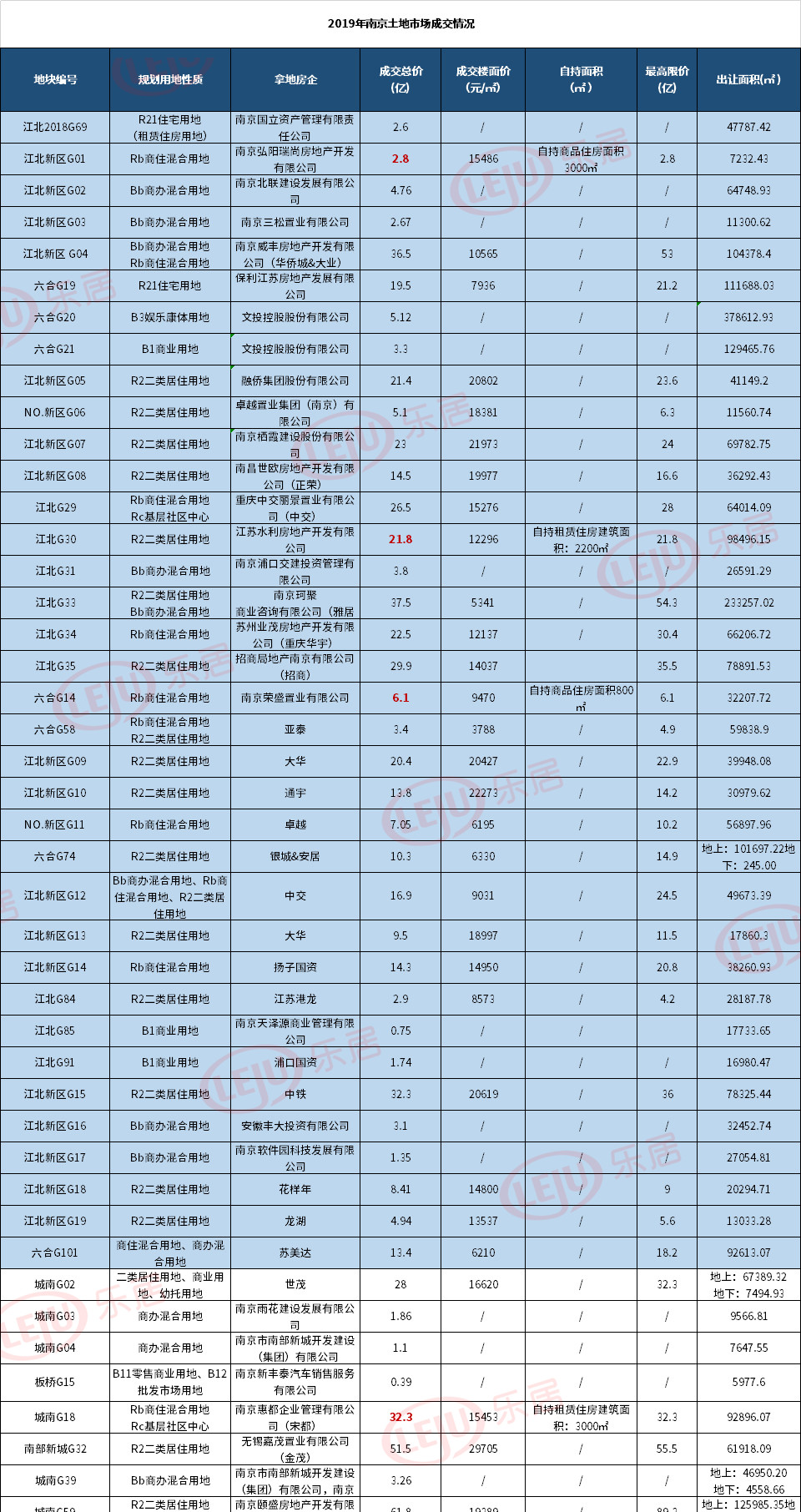

根据乐居整理的土地成交数据显示,南京2019年全年全市共出让184幅地块(工业、科教用地除外),其中南京主城121幅、溧水26幅、高淳37幅。全年南京市土地成交总金额约1654.2488亿,仅10幅达到最高限价。

2019全年南京土地市场出让情况↓↓

细分来看,南京主城区共成交121幅地块,总成交金额1501.47亿元。其中涉宅地块78幅,成交总金额1334.51亿元。另外高淳、溧水区共成交地块63幅,成交总金额为154.78亿元。

另外根据金刚石数据显示,2019年,南京土地市场的各项指标全面超越2018年。其中,今年全市供应土地总建面1899.8万㎡,同比上涨19.54%;成交土地总面积886.9万㎡,同比上涨18.7%;成交土地总金额约为1570.9亿元,同比上涨56.5%。

△数据来源于金刚石

在一年的激烈博弈之后,南京各大板块的高价地格局也被再度刷新。

从整体的行情来看,今年共有8个区域地价被刷新,但明显上半年土拍热度更高。8个地价被刷新的区域为迈皋桥、龙潭、谷里、江心洲、板桥、城中、小市以及江北核心区。

2019 江北成交总面积约195.7万㎡,排名全市第一

从地块数量上看,据乐居统计,2019年南京主城区共供应127幅地块(不包括高淳、溧水),其中1幅流拍、5幅中止出让,最终成交121幅。

从各板块成绩来看,仅有三个板块供地面积超100万方。江北板块(含六合)共计36幅地块成交,总成交面积约195.7万㎡,稳居第一;排在第二的是江宁,成功出让32幅,总成交面积约181.27万㎡;排在第三的是溧水,成交26幅地块,总成交面积约135万㎡。“两江”板块土地成交面积直逼200万㎡,绝对是2019年土地市场的“战斗机”。联系新房供应情况来看,2020年“两江”仍将成为南京新房市场的主力供货军。

除“两江”外,城南、城北两大板块开始持续发力。城南的西善桥、南部新城的土储资源比较丰富,且上新速度快;南部新城开始崛起,起点高、定位高,将成为未来一段时间内主城的主力供地区域,且区域整体均价不低,2019年区域最高楼面价达到29705元/㎡。

不过,城南2019年的高光时刻却是来源于板桥。120轮竞价,楼面价15453元/㎡,自持租赁住房建筑面积高达3000㎡,宋都以斐然的战绩拿下板桥G18地块,重新杀回板桥,这是城南2019年唯一一幅达到最高限价的地块。

△宋都G18地块位置(来源于江苏土地)

城北方面,多个大牌房企入驻,如恒大、高科、招商、融创、华侨城等,一跃而起成为南京楼市的又一重点关注区域。其中,外来房企新希望两度落子城北,拿下迈皋桥、经开区2幅宅地;高科继紫微堂、荣境两大项目收官之后,将在迈皋桥打造改善产品,值得期待;另外,重仓城北的葛洲坝,再下重金竞得小市地块,持续深耕城北。

备受关注的河西,今年共出让7幅地块,其中5幅涉宅。相对来说,区域土拍整体比较平稳,虽有竞价但都比较理性,仅1幅宅地荣盛江心洲G08达到最高限价,并未出现辉煌时期的地价超过房价的疯狂。但这种情况只能表示市场理性,并不能代表河西区域“利空”。

2019土地市场各大榜单出炉!

单幅板块成交总价排名

从单幅地块成交金额看,上半年总价最高的是赛虹桥G59地块,为61.8亿元。该幅地块以底价被南京颐盛房地产开发有限公司拿下,为国资托底地块。小道消息称,该地块未来将由仁恒代建。

排名第二的是城北G01地块,为53.2亿。据悉,该地块经过120轮报价,被四川新希望竞得,总价53.2亿元。当天同时参拍房企还有:招商,龙湖,雅居乐,金地,融创,栖霞&电建,金茂,绿城,平安,新希望、淮安水利、合景泰富&阳光城等等,竞争激烈。

位列第三的为南部新城G32地块,该地块是南部新城暌违市场6年后出让的第一幅宅地,吸引平安、保利、金茂、中海、招商、新希望等14家房企厮杀,最终被金茂摘得,成交总价达51.5亿元。

△G32地块位置示意图(来源于江苏土地)

2.土拍最高楼面价39199元/㎡

合纵丨2019年南京土地报告!卖

2019年楼面价排行前三分别诞生于城中、河西中、江心洲,均为南京楼面价顶尖的片区。据目前已知消息,三幅地块均将建设改善项目。

楼面价冠军是城中G17地块,经过28报价,被栖霞建设竞得,总价10.6亿,楼面价39199元/㎡,溢价率为34.2%。

▲G17地块位置图(江苏土地)

3.土拍自持面积最高13000㎡

自去年7月17日起,土地拍卖环节取消“现房销售”要求、全面推行“竞自持”以来。意味南京将不再有要求现房销售的地块拍卖。从上半年拍出的10幅触顶最高限价地块看,自持面积在200-13000㎡不等。

其中,2幅地块自持面积过万。荣盛江心洲G08地块自持面积最大,为13000㎡,总价15.6亿,触顶楼面价在31980元/㎡;排名第二的是德信谷里G11地块,自持面积在10000㎡,实际楼面地价在15946元/㎡。

值得注意的是,目前土拍竞价政策有所变化。当地块竞价达到最高限价时,改为在本地块内竞争人才房建筑面积,面积多者竞得,建成后无偿移交政府。这一政策的变化,从侧面反映了南京对推进“人才安居”工作的决心。

4.地块最高溢价率为169%,为医院用地

2019年土拍最让人出乎意料的是,最高溢价率地块为1幅医院用地。前海人寿保险股份有限公司经过111轮竞价,以3.5亿元竞得汤山G81地块,溢价率高达169%,创2019年南京土地溢价率记录。

另外,从溢价率排行可以看出,高淳、溧水的土地溢价率更高,主城出让地块鲜有上榜。主要是因为主城地块价值更高,但同时开发成本和风险更高,所以不少房企转战低一级的土拍市场叱咤风云。

5.房企拿地面积最高50.8万㎡

△数据来源于金刚石

从面积看,2019年拿地面积最多的是文投控股,2幅地块均位于六合,总成交面积约50.8万㎡,但并无涉宅用地;其次是高淳国资集团,斩获9幅地块,以商业用地居多,成交面积约37.3万㎡;排名第三的是金茂,共计拿地3幅,总成交面积约35.1万㎡。

6.南京土地市场房企交易总金额最高112.1亿

从房企土地储备情况来看,2019年土储洗牌。国企、央企重仓南京,华侨城一口气拿下4幅地块,成交总额高达112.1亿元;金茂也在此前深耕基础上,再下3幅地,成交总额达96.1亿;另外,招商、国资等纷纷出手……国企、央企动作频频,纷纷布局南京,足见南京地位之重,未来份额可能还会持续加码。

2019年,南京土地市场最大的黑马莫过于新希望,凭借进驻迈皋桥成功闯入南京市场,并趁势再入城北,共拿下货值89.7亿元的2幅地,开启南京征程。

△数据来源于金刚石

2019 市场新趋势!房企“合纵”成主流大势

随着南京楼市调控的日益深入,房企“抱团”现象越来越多,联合拿地、开发屡见不鲜,房企合作已然成为大势所趋,这一现象可概括为“合纵”。

古有苏秦游说六国诸侯实行纵向联合抗衡秦国,今有房企强强联合,通过多种合作力求完成既定目标,并达到“1+1≥2”的效果,即为“合纵”。目前,南京的房企“合纵”主要分为4种方式。

1、强强联手入市抢地 ,案例较少

联合拿地,顾名思义,两家或以上房企共同成立子公司,参与地块竞拍。目前,南京房企联合在主城成功拿地的并不多,仅4幅地被房企联合拿下,分别是G12、G86、G88、G106,具体信息如下↓↓

联合拿地这种情况出现的少,主要有两点原因:第一个原因是,受到土地出让要求限制,南京不少地块出让条件中明确规定不允许房企联合报名。出现这样的条例,既是限制拿地房企的资金实力,确保有能力、有资金的房企拿地;也防止房企联合串标,影响土地收入;

第二个原因是南京土拍竞争激烈,即使房企联合报名,谨小慎微的风格也难以杀出重围。

2、“0.5+0.5”≥1,房企联合开发求共荣

和联合拿地相比,联合开发可操作性更高,俨然已成南京楼市大势,是房企合纵的主要方式。据乐居网南京站不完全统计,目前南京待售和在售的项目中,有84个项目为房企合作开发项目。

卖出184幅地、揽金1654亿元

从上表可以看出,南京主城各板块均有合作开发项目,尤以“两江”板块为首,主要是由于“两江”板块供地充足,且部分板块是目前的置业热门板块,为兵家必争之地。

南京的联合开发项目,合作房企数量2-3家为常态,最多为7家,印悦府、都荟天地均为7家房企合作。

在众多房企中,联合开发最积极的房企为保利、招商、金茂、弘阳、金地、银城。

房企联合开发俨然成为常态,究其根因,一是降低开发成本及风险,不将鸡蛋放在一个篮子里,防止大额亏损,同时资金分散投资说不定可以带来“0.5+0.5>1”的效果,一般来说高价地项目多方合作就是出于这种考量;

二是联合开发有利于提升房企的全口径货值,在进行年终清算时,合作项目的货值同时归属于合作方,成绩单更好看;

三是目前南京拿地难度比较高,很多外来房企苦于无法进入市场,转而寻找有地的房企进行合作“曲线救国”,如路劲通过与中铁合作“花语江南”,成功进入南京市场;而成功进入的外来房企,对南京市场不熟悉,因此需要与在本土市场的“老大哥”一起合作操盘,避免不必要的风险,新希望便是如此。

四是寻找市场影响力比较强的房企合作,有利于项目的品牌溢价效应,比如桃园世纪项目,仁恒操盘,而仁恒在南京的项目基本有口皆碑,对销售有加持作用;

还有一种比较少见的情况是,同批次地块竞拍过程中,两家房企竞争进入白热化,在不断逼近最高楼面价的情况下,两家达成友好合作,避免加大成本投入。小道消息称,江北核心区正荣和卓越便是这般达成了友好合作。

3、国有资本入市托底,与房企“合纵”共赢

目前,南京的土地市场也存在两极分化的状态,热门板块的土地供不应求,然而部分土地由于限制条件多、价格高于开发商心理预期,亦或开发难度高,存在无人问津的情况,此时为了避免土地流拍,会由国有资本进行托底。

国有资本托底之后,会委托品牌房企进行代建,这也成为一种“合纵”方式。此前,赛虹桥G59、G60地块底价被国盛投资拍下,国盛投资隶属于南京市人民政府国有资产监督管理委员会。小道消息称,未来或将由仁恒进行代建。

4、本土房企“另辟蹊径”,走多元化发展之路

南京市场的吸引力无疑是巨大的,资本雄厚的国企、央企纷纷重仓,很多有实力的外来民企都想要分一杯羹,这使得很多本土房企生存愈发艰难。属于本土房企的辉煌时代已经逝去,公开招拍挂市场拿地困难,要想长远发展,只能“另辟蹊径”。

2019年10月,银城以底价2.6亿元竞得南部新城G63医院用地,住宅用地太过抢手,银城转而介入医疗行业,为自己的长远发展另谋出路。据了解,2019年,银城提出大康养战略,未来预计会在康养下面形成产业链,如跟康养结合比较紧密的中医、理疗、中医食品、中药,打造房地产+体系。

写在最后

2019年南京的土地市场,经历了上半年的辉煌与下半年的平静,整体处于上扬趋势。但与新房市场一样,存在冷热不均。国企、央企重仓的局面持续加重,但在房企“合纵”大势之下,小房企及外来房企通过“合纵”实现共赢这一举措或许将更加风行。