在我们不太关注的领域,生意正在悄然壮大。

中宝新材于6月在港交所递交招股书,拟香港主板上市。根据蓝鲸财经援引弗若斯特沙利文报告数据,按2020年一次性生物降解购物袋产量及销售收益计算,中宝新材在东北所有生物降解塑料品生产商中排名第一,分别约占中国东北2020年总产量及销售收益约39.3%及39.9%。

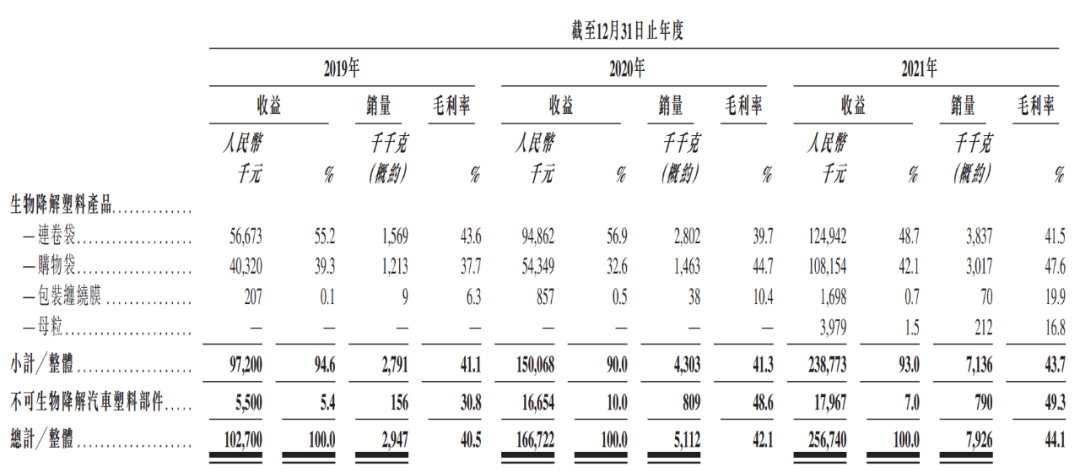

从主营业务占比来看,中宝新材所开发及制造的生物降解塑料产品,主要是生物降解连卷袋、购物袋及包装缠绕膜等。从招股书中的数据看,2021年连卷袋、购物袋、包装缠绕膜以及母粒的收入占比总收益的93%以上,不可生物降解汽车塑料部件,仅占比7%。

图源:中宝新材招股书

虽然营收总额仅2个“小目标”,但是其中80%是在东北地区产生的销售额。本次上市募资的目的之一就是打开地域限制,在广东省“建设和设立新生产基地,生产生物降解塑料产品,进一步扩建现有生产设施”。

如果能够扩大生产规模,降低生产成本,增强规模效应,企业的效益能够进一步增强。

虽然看起来中宝新材的营收在上市公司中并不算多,但是公司的毛利率以及净利率非常高:2020年毛利率为42%,净利率为29%;2021年毛利率为44%,净利润率为30%。而企业营收增长迅速,2020年营业额增长了62%,2021年营业额增速为54%。

企业效益不错,生意扩张速度快,生物降解塑料是一个好生意吗?

为什么是生物可降解塑料

生活中使用塑料的场景非常多,特别是夏天到了,饮料、冷饮、塑料袋等很多都是由塑料制成的。虽然很多时候这些塑料都是可以回收的,但是可回收不意味着可以降解。实际上,正是因为可回收的塑料不可降解所以才能够回收。

可降解塑料正是由于分子不稳定因此可以很快降解,而可回收塑料比如PP、PE等是不可以在无污染的情况下降解的;而且,只要是含有传统不可降解的塑料成分,可回收的塑料仍然会对环境造成污染。

而正是由于这一点不同,让生物可降解材料大有可为。

由于双碳行动的推进,2020年1月,相关部门颁布了《关于进一步加强塑料污染治理的意见》,到2022年,购物商场、连锁超市、药店、书店及其他餐饮外卖服务禁止使用不可降解塑料袋,而不可降解塑料袋的使用禁令将于2025年底伸延至各个不同市场。

不可降解塑料的普及也将不断持续。不仅仅是塑料袋,未来很多一次性塑料制品最终都会被要求使用可降解塑料制造。因此生物可降解塑料的市场增速非常快,根据中宝新材招股书中援引弗若斯特沙利文数据,生物可降解塑料的产能将不断扩大,预计至2026年中国生物降解塑料产量将达到101.36万吨,2020年至2026年的复合年增长率为27.1%;从细分产品来看,2020年至2026年,淀粉基生物降解塑料、PLA、PBAT及其他产品产量预计分別实现复合年增长率9.6%、33.4%、35.0%及27.7%的增长。

图源:中宝新材招股书

当然这种增长的背后少不了国家政策的支持。自2020年国家将“碳中和”、“碳达峰”作为重要的战略发展目标。发改委、生态环境部在2020年出台了史上最严“禁塑令”,其中2022年就是规划中的一个重要时间节点:到2022年底,不可降解塑料制品将禁止在全国地级以上城市建成区和沿海地区县城建成区商店、药店、餐饮、快递等场所使用。

虽说很多超市已经开始使用布袋,餐饮饭盒使用纸盒,但是生物可降解塑料仍然被各类厂商所关注。因为说到底,没有哪一个材料是绝对环保的材料。比如纸,很多人认为纸一定比生物可降解塑料更环保,但是实际上在造纸阶段或者回收纸制用品阶段,水资源的污染是需要花大力气解决的,而生物可降解塑料厂商们却并没有特别严重的水资源污染担忧。

根据英国官方环保部门的调研,他们对环保塑料袋、普通塑料袋、纸袋、棉袋这几类产品进行了全生命周期分析,纸袋对环境的负面影响不小,而棉袋对环境的负面影响更大。还有一点特别需要注意,就是在同等容积下,纸袋的用料会比生物可降解塑料的用料更多,由于塑料极强的延展性,生物可降解塑料制品的重量要远远小于纸制品,因此在原材料制造、回收、填埋降解、焚烧降解等过程中,纸制品释放的温室气体反而会比生物可降解塑料制品多很多。

因此在一次性塑料的领域,生物可降解塑料比起其他材料来说有着更为确信的趋势。

行业壁垒在哪里

生物可降解塑料是一个非常不错的发展方向,但是从塑料袋的发展路径我们可以看到,这一行当可能存在着低技术壁垒的问题。那么生物可降解塑料是一个低端制造业吗?

这里就不得不聊一下塑料行业的产业结构了。对于消费者而言,他们接触的基本上是塑料制品,也就是塑料袋、塑料杯、塑料餐具等塑料制品。然而这一部分属于下游应用,而这一部分并没有什么特别的生产难度,一般来说制造工厂只需要拥有注塑机、制袋机、吹膜机、吹塑机等制造设备就可以制造出相应的塑料制品。然而生物可降解塑料的壁垒则是在上游。

图源:前瞻产业研究院

由于生物可降解塑料需要保持“看似稳定实际不稳定”的特点,其配方是非常关键的。由于生物可降解塑料的合成需要进行较为复杂的化学配方设计,因此原材料、功能性助剂以及各种化学试剂的品种、数量一旦产生轻微变化,都会引起产品性能指标较大波动,而塑料制品性能的表现也会随着配方的改变而改变。

而正是因为配方非常独特,因此客户也会比较产生深度绑定,因为不一样的厂家的最终的合成技术也是不一样的,如果贸然更换供应商,产品的质量也会产生较大差别。这种深度绑定从中宝新材的招股书中也有体现。

中宝新材在2019年至2021年期间,五大客户的销售额分别占总收益约45.7%、55.4%及51.8%。同期,公司来自常客的收入占总收益的约96.7%、99.4%及94.5%。而与此同时,中宝新材只有3名销售负责统筹产品销售,因此可以看出生物可降解塑料的产品力决定了中宝新材独特的企业结构。

尾声

蓝鲸财经报道,目前,中国生物降解塑料产品市场相对分散,截至2020年末约有1200名市场经营者。不过根据弗若斯特沙利文报告,2016-2020年,中国生物降解塑料产品销售收益总额由33.86亿元增至60.26亿元,复合年增长率为15.7%;预计至2026年将达332.23亿元,2020-2026年的复合年增长率为32.8%。

生物可降解塑料的市场前景非常广阔,然而由于每个厂商都拥有自己的化学配方,因此行业格局也是非常复杂的。从上市企业在这一行业的布局也可以看到这种态势,比如万华化学具有PLA制造产能,作为可以生产生物可降解塑料原材料的MDI制造巨头,万华化学在市场中有着非常强大的影响力;金发科技,国内的改性塑料龙头企业,早在2014年便开始布局可降解材料,根据招商证券数据,金发科技在2021年底,PBAT年产能达到12万吨,2021年完全生物降解塑料实现销量7.97万吨,同比增长22.28%。

生物可降解塑料已经开始快速走进我们的生活,未来在政策的推进下,也会很快取代不可降解塑料,成为生活中的必需品。