平时经常有同学问我,关于基本面的研究该如何进行?

其实大体上可以分为“自上而下”和“自下而上”两种方法,前者表示从宏观行业入手,再逐步下沉到各个公司,而后者刚好相反,就是从具体公司入手,以点带面。

今天我就不细说了,成天老是我一个人估计大家听着也烦了,所以呢,今天我们邀请民生证券研究院分析师——杨柳,就各行业基本面数据做一个梳理,并且对下半年的配置建议做一个分享,想提升自己基本面分析能力的同学不要错过哦,下面把时间交给杨总:

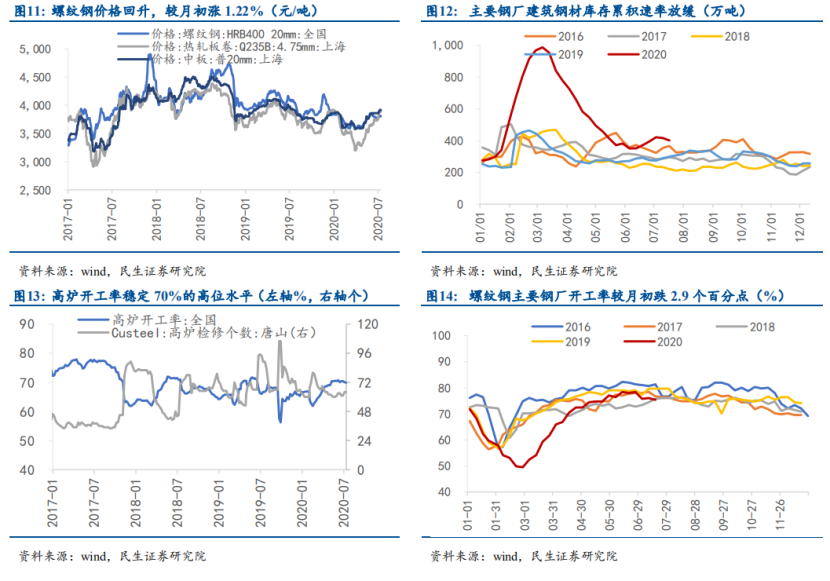

“大家好,先从上游的资源品说起吧。钢铁方面,南方强降雨压制钢材需求,主要钢厂开工率较月初下跌2.2个百分点,建筑钢材库存也由升转降。尽管短期需求偏弱,但雨季结束后需求恢复的确定性较强,铁矿石方面,7月上旬进口矿发运与到港均有减量,且港口库存仍处低位,主流品种资源较为紧缺。”

“煤炭方面,6月后动力煤市场产销两旺价格持续上涨,煤价较月初涨2.64%,从需求端看下游补库存动力趋缓。供给端,矿区拉煤车辆排队较多,场内煤炭库存偏低,区域煤价依旧保持稳中有涨,但个别煤矿因港口涨幅放缓,煤价涨幅也开始收紧。”

“供需边际逐步改善,动力煤短期持续涨价动力不足。焦炭方面,下游钢厂出货节奏变慢,样本钢厂焦炭库存急速上行,焦炭5月初以来第二轮降价落地,累计幅度为100元/吨。”

“有色金属方面,7月后工业金属集体强势走高,长江铜、铝、铅、锌较月初涨幅2%~5%不等。需求层面,订单向头部企业集中,调研的大型企业表示尽管订单量环比下滑,但绝对量依旧不小,企业处于满负荷生产状态。供给层面,智力疫情风险未除,Antofagasta旗下两铜矿工会决定罢工,铜矿原料供应偏紧张,总体供需偏紧对高铜形成支撑。”

“石油产业:OPEC计划8月削减减产幅度,三季度全球原油库存有望从累库转为去库存。得益于OPEC减产计划超预期贯彻和需求回升,油价持续回升。需求层面,IEA在6月月报中指出,二季度全球封锁带来的需求损失比预想中要低,但疫情二次发酵使得需求仍存在不确定性,总体上需求的恢复快于供给。”

“化工产业,复工初期厂家为抢占市场份额纷纷压价,随着下游涂料、塑料行业开工,需求拉动下钛白粉从低估价开始回升,目前较7月月初已经上涨50元/吨,维生素A、维生素E较月初下跌7.14%和7.97%。受下游开工率走低影响,MDI、涤纶长丝报价下跌,MDI较月初下跌3.27%,而涤纶长丝、PTA较月初报价下跌7.02%和2.23%。”

“工业方面,制造业投资增速略超预期,制造业投资当月同比仍处于负增长区间,但增速环比上行速率加快。主要工业产品中工业机器人、智能手机、集成电路产量环比大幅提升,汽车、智能手机、计算器设备行业工业增加值高速增长,是工业生产回暖的主要驱动力。”

“房地产方面,全国商品房销售连续两月正增长,但6月放缓,预期7月地产销售面积延续低位增长,地产投资率年内首次转正,土地购置和新开工支撑投资继续回升。”

“科技方面,6月主流尺寸面板价格止跌回升,50英寸以及上价格涨幅扩大,台积电预计2020年全球智能手机出货量将下降10~15%,但下游客户对下半年推出的5G手机期待较高并积极备货,手机零部件方面出货恢复,舜宇光学单月镜头出货量回升至1亿件上方。”

“猪肉方面:进入6月猪肉止跌回升,养殖企业提价出栏,7月上旬22省市猪肉平均价突破36元,猪肉价格连续上涨,原因有二,一方面之前4、5月份猪价下跌导致养猪户持续抛售,造成目前生猪存栏量减少,另一方面7、8月份本身也是需求旺季。”

“高端白酒方面,茅台势头依旧,京东五粮液终端零售价略涨,泸州老窖和洋河报价持平,临近端午,茅台批价延续上涨,飞天茅台一批价上冲2530元/瓶。”

“汽车方面,6月乘用车产销两旺,乘联会预期7月零售规模仍呈现微增长。6月乘用车市场零售达到165.4万辆,同比减少5.99%,环比增长3.13%,略高于此前乘联会零售销量同比负增长8%的预期,且实现3~6月的持续4个月零售环比增长。”

“银行方面,居民贷款增长受5~6月地产销售大幅回暖驱动,企业信贷扩张与基建和制造业投资需求复苏有关。货币政策延续退空转基调,银行结构性存款降至个位数同比增长,同业存单利率较月初略升。”

“证券方面,监管为防止资金空转、杠杆炒作,加大了对信贷资金违规进入股市的惩处力度,7月中旬后股市有所降温。银保监会提高险资权益投资上限比例,释放信号监管的目的是防风险而并非打压市场。此外7月22日上证指数修订方案正式落地实施,政策端吸纳长线资金入市溢于言表。”

“最后盘点一下当前整体市场的估值情况。”

“从市场盈利预期来看,在中信30个一级行业中,近一月有18个行业2020年净利润预期下调占比超过上调占比,分行业看,下调占比最高的是煤炭、石化、地产和交运,上调占比最高的行业是建材、钢铁、食品和电子。”

“关于行业的配置建议,经济修复和利率下行带来的资产配置压力之下,中长期A股向上趋势未变,短期市场主要矛盾在于流动性环境由疫情期间的超宽松转向宽松和估值溢价极度向少部分个股倾斜。”

“8月盈利修复进入验证期,可跟踪的逻辑主线有两条”

“第一条是雨季过后基建地产施工赶工是否如期带动资源品价格回暖,基建、地产投资均存在超预期的可能,尤其是6月地产新开工当月同比加速上市带动建筑工程投资转正;”

“第二条是8月下旬开始中报业绩集中披露,配置上短期建议关注顺周期行业中的金融、地产消费后周期、建材、有色,调整后的市场上行主线依旧是科技板块。”

以上均整理自民生证券研究院分析师杨柳的观点,意犹未尽?可私信我,免费领取完整版资料。

最后,如果觉得有帮助的话,不要吝惜对我的赞转发收藏哟~这都是我每天更文的动力!也可以关注我哟~

我是张殚,致力于让一部分人先懂金融的钱老师!