编者荐语:

银行系消费金融产品越来越丰富,国有大行也在逐渐参与小额现金贷的竞争。

广阔的市场前景、有利的政策条件,为国内消费金融行业快速发展提供了良好环境。

目前国内消费金融行业主要参与者有商业银行、持牌消费金融公司、小贷公司、互联网金融平台/助贷机构等几大类,这几类机构具有各自的特色以及自身相应的优势。

商业银行是消费金融市场的主力,也是国内最早提供消费金融的机构,如汽车贷款、住房按揭贷款、旅游贷款、助学贷款、信用卡、消费信用贷款等等。

而在国内市场不断变化下,银行线上消费贷款产品越来越丰富,闪电贷、快贷、网捷贷等产品不断涌现。

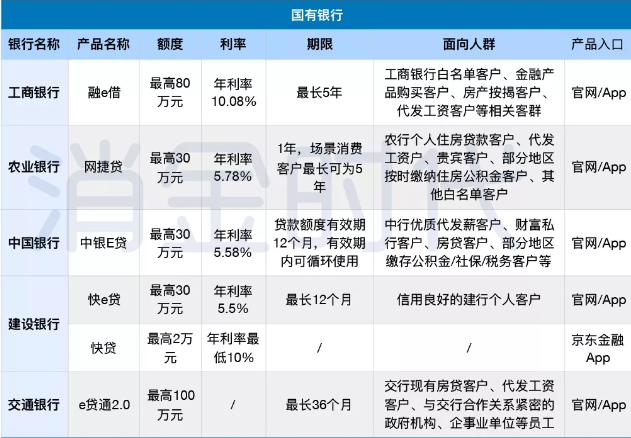

我们对国内25家银行(包括国有制银行、股份制银行、城商行三类)部分消费贷产品进行盘点。

其中利率栏数据来自用户真实体验或公开信息,具体数据与借款人资质有关,该数据仅供参考。

(图注:来自公开信息)

其中,银行自营App/官网的产品与和互联网平台合作产品有明显差别,

可以看到,城商行正在现金贷上发力

。

大部分商业银行官网/App渠道展示的消费贷产品额度相对较高,工商银行融e借额度最高可达80万元,农业银行网捷贷、中国银行中银E贷、建设银行快e贷、招商银行闪电贷、中信银行信秒贷等额度最高30万元。

信息显示,

通过银行官网/App渠道申请的产品年利率大约在5%-12%左右

。

对比表格中大部分消费贷产品有需要借款人是公务员等门槛,表中统计的宁波银行的直接贷、鄞州银行的小闪贷、潍坊银行的一休.V京贷、四川天府银行的熊猫快贷等,在京东金融的申请入口,对借款人的公开要求仅有年龄一项。

并且,这几个产品的额度上限较低,多在几万元,而定价较高,多个产品年化利率最低也要14.4%。

建设银行的快e贷和快贷产品对比明显,快e贷最高可借30万元,最低年利率5.5%;而京东金融App里的快贷最高额度2万元,年利率最低为10%。

随着银行越来越重视互联网平台,而助贷机构只能为持牌机构服务达成共识,近期部分持牌消费金融公司被监管指导年化利率要到24%以下,各类玩家争夺的客户群重合度越来越高。

一般来说,银行相比消金公司或小贷公司拥有更低的资金成本,在定价上更具优势。

随着互联网金融的崛起,谁也不想错过消费金融这块大蛋糕,比起已占据优势的大银行,城商行更加需要进攻的姿态。

早前,不少城商行通过成为助贷机构资金方的方式涉足消费金融,如采用接入借呗,与微粒贷做联合贷款等方式来快速起量,但可以看到越来越多城商行正在发展自营业务。

而很多小型城农商行,难以负担自行建设业务团队和系统等成本,不少小型城农商行的自营产品背后,采用了由金融科技公司提供的一体化系统。

据悉,至少共有9家农商行采用了新希望金科的天翔CROS智慧信贷平台,借款入口均在微信小程序,例如天津滨海农商银行的个人贷款产品喵喵贷,以及莱商银行线上消费贷产品蜂蜂贷。有业内人士表示,喵喵贷上线1个月放贷量就已超5亿元。

但随之带来的问题是,产品形式高度雷同,并且若背后风控模型也雷同,于各个银行而言,更像接了同一家助贷机构的资产。并且,由于城农商行通过互联网异地展业已受到监管关注,部分银行产品虽然在互联网全线展示,但用户实际申请时会对用户地域设限。

从建行的快贷产品来看,国有大行也在逐渐参与小额现金贷的竞争;而各个规模的银行、消费金融公司、小贷等机构,如何利用自己的优势,在逐渐重合客群里找准定位是当务之急。

温馨提示:本文不构成投资建议,仅作信息参考