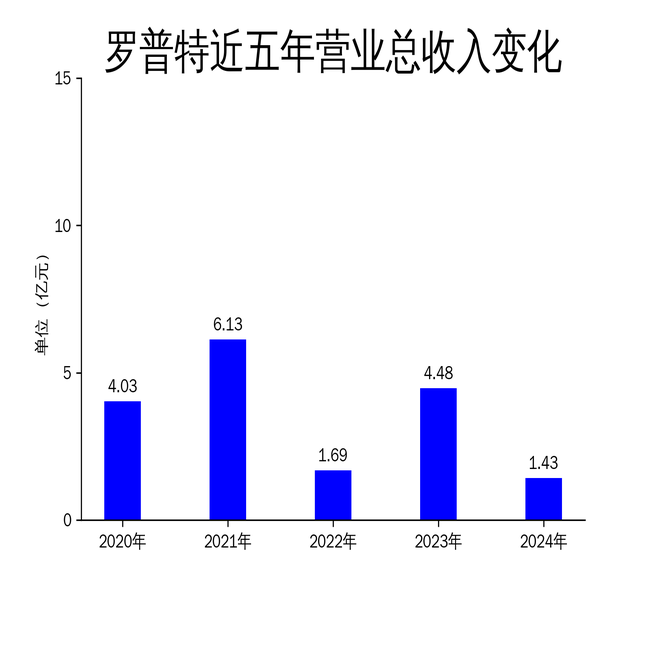

2025年4月24日,罗普特公司发布了2024年年报。报告显示,公司全年实现营业总收入1.43亿元,同比下降68.08%;归属于母公司所有者的净利润为-1.93亿元,同比大幅下降303.48%。扣非净利润同样表现不佳,亏损2.04亿元,同比下降317.03%。作为一家深耕人工智能领域的科技公司,罗普特在行业快速发展的背景下,却未能抓住机遇,反而陷入营收和利润双双下滑的困境。

一、财务数据全面恶化,现金流压力凸显

罗普特2024年的财务数据可谓全面恶化。营业总收入从2023年的4.48亿元骤降至1.43亿元,降幅高达68.08%。毛利润也从1.22亿元大幅缩水至1039.18万元,同比下降91.5%。净利润方面,公司全年亏损1.93亿元,较2023年的亏损0.48亿元进一步扩大,亏损幅度增加303.48%。扣非净利润同样不容乐观,亏损2.04亿元,同比下降317.03%。

值得注意的是,公司的现金流状况也持续恶化。2024年经营活动产生的现金流量净额为-6114.99万元,较2023年的-4133.9万元进一步扩大。筹资活动现金流净额为-6234.25万元,同比减少1.6亿元。尽管投资活动现金流净额为2086.04万元,但整体现金流压力依然巨大。此外,公司2024年计提信用及资产减值准备合计9217.17万元,进一步拖累了利润表现。

二、行业机遇与挑战并存,罗普特未能抓住风口

人工智能行业在2024年呈现出技术突破密集、应用场景深化、生态竞争加剧的三大特征。各行业数字化转型加速,国家政策大力扶持,数据量大幅增长,对人工智能的需求井喷。然而,罗普特却未能抓住这一行业风口,反而在激烈的市场竞争中逐渐掉队。

公司面临的挑战主要体现在三个方面:首先,技术竞争激烈,需持续高额研发投入以保持领先地位。然而,罗普特2024年的研发投入金额为2807.9万元,同比下降19.92%,研发投入占营业收入的比例为19.64%,虽然较上年同期有所上升,但整体投入力度仍显不足。其次,公司过往业务模式导致应收账款压力大,资金回笼慢,进而影响现金流与业务拓展。最后,受外部环境影响,公司下游客户需求出现周期性波动,部分客户因预算调整、需求延缓,订单阶段性收缩。

三、业务布局与战略调整,成效尚未显现

面对市场环境的变化,罗普特并未盲目追求业务规模,而是以风险控制为先,优先承接资金有保障的订单,同时积极优化商业模式,致力于实现健康可持续发展。公司在2024年聚焦算力、算法和数据三大核心要素,定位自身优势并整合内外部资源,加强产品驱动,强化运营管理,深化业务布局。

在算力领域,公司坚持联合研发与资源整合并重,聚焦边缘端私有化部署能力打造。在算法技术领域,公司联动国内顶尖的大模型科研院所和机构,进行基础大模型技术的适配和应用,攻坚行业垂类多模态模型。在数据服务方面,公司聚焦产业链全链条数据服务能力,挖掘数据价值,打造细分领域的垂类智能体。

此外,公司还通过产学研合作提升科技创新能力,依托国家企业技术中心和罗普特人工智能学院,与集美大学等高校共建人工智能联合实验室,加强博士后工作站建设,汇聚顶尖专家进行核心技术攻关。然而,尽管公司在业务布局和战略调整上做出了一系列努力,但成效尚未显现,营收和利润的持续下滑表明公司仍需在市场竞争中找到新的突破口。

罗普特在2024年的表现无疑令人失望,尽管公司在人工智能领域拥有一定的技术积累和行业经验,但在激烈的市场竞争中,如何抓住行业机遇、应对挑战,仍是公司未来发展的关键。