当经济活动停滞、失业人数飙升、市场信心跌至冰点,接二连三的“红包雨”开始在全球上演。各国化身印钞机,开足了马力,试图勒住一路狂奔向下的经济。撒钱固然是直接且见效快的方法,从美国的1200美元,到日本的10万日元现金,从个人到企业,民众有了收入便有了消费,企业也有了运转的资本。但救急难救穷,通胀的风险也伴随着“红包雨”的落下而悄悄攀升。

“直升机撒钱”

三轮经济刺激政策还不够,日本打算继续发钱。据日本放送协会(NHK)报道,当地时间15日上午,日本首相安倍晋三与公明党党首山口那津男会谈时表示,将考虑向本国民众每人发放10万日元现金。频频撒钱的日本,面临的是处于悬崖边缘的经济。日生基础研究所首席经济分析师直言,“我们会看到3月消费呈自由落体式下跌,跌幅空前。在类似的危机中,日本只能‘直升机式撒钱’,如同其他主要经济体”。

事实也的确如此。3月25日,美国通过了2万亿美元的经济刺激法案,其中便包括2500亿美元的直接现金补助,年收入低于7.5万美元的成年人每人就可以领取1200美元。同一天,加拿大联邦政府也宣布,符合要求的申请人将每月获得政府发放的2000加元支票。3月20日,英国财政大臣里希·苏纳克表示,政府将向疫情期间所有不能工作的雇员支付其工资的80%,每月最高支付2500英镑(约合3000美元)。

国家资产负债表研究中心高级研究员汤铎铎表示,美国等西方国家采取派发现金的方式,主要是因为民众基本没有储蓄,必须得发钱,这是现代社会短期的一个急救措施。

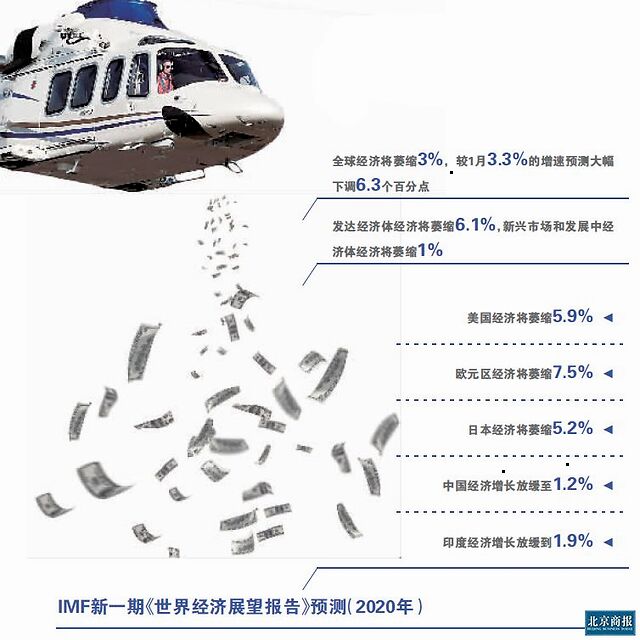

更重要的是,悬在头顶的经济压力,让各国不得不选择破釜沉舟,拿出了相当于本国GDP 10%甚至以上的现金,为个人和企业提供流动性。14日,国际货币基金组织(IMF)发布了最新一期的《世界经济展望》(WEO),预测2020年全球增长率降至-3%,与1月的预测相比下调幅度高达6.3个百分点,其中,美国为-5.9%,欧元区为-7.5%和4.7%,日本为-5.2%。

中国国际经济交流中心经济研究部副部长刘向东表示,现在全球对于经济衰退基本形成共识,有人将其与2008年金融危机相提并论,甚至是1929年的美国大萧条,在这种情况下,各国纷纷拿出各种各样的手段来挽救经济。美欧基本都是低储蓄率的国家,随着疫情的持续,可能就会有许多人需要领失业救济,导致国家财政负担很重,因此政府会考虑通过撒钱来解决这部分人的生计。

财政货币化

1969年,诺贝尔经济学奖得主米尔顿·弗里德曼在论文中首次提到了“直升机撒钱”的概念,“在严重的危机中,中央银行可以印制钞票,然后用直升机把钱扔给感激的民众”。早在上世纪二三十年代,德国和日本就曾采取过类似于“直升机撒钱”的政策,央行直接为政府赤字提供融资,即为政府债务买单。

相较于降低利率的常规、量化宽松的非常规,“直升机撒钱”通常被认为是极端的货币政策,各国不会轻易使出这一绝招。但如今,无论是美联储的开足马力,还是全球各国的现金派发,都表明“直升机撒钱”的一天终于到来了。撒钱的短期好处不言而喻,消费有了支撑,企业有了现金流,员工有了收入,似乎是正向循环。

刘向东分析称,相对来说,美欧的财政政策有空间,但是不太大,且长期存在赤字化的倾向。美国债务一直在滚雪球,欧洲本身就有财政赤字的要求,3%的红线。因此,扩大整个财政赤字的空间不是很大,更大的力度就放在了货币政策上,其实从伯克南时代以来,西方就比较笃信货币政策能解决波动性危机,之前2008年应对金融危机也是类似的方式。

汤铎铎则表示,现在全球经济都特别困难,这个困难首先传导到金融市场上,比如股市、借贷等方面,中央银行频频撒钱,为中小企业提供流动性,这主要是起到一个急救的作用。但长期来看,争议比较大,货币政策的效果主要在于短期,中长期的作用不太大,且存在风险,需要更多的其他政策与之配合。

“大力度的货币政策,其实是透支了中央银行的信用。”刘向东表示,委内瑞拉等国家殷鉴不远,特别是供给和需求都受到限制的情况下,这与流动性出现问题不同,后者可以通过印钞来解决,但对于前者,大规模的印钞就面临着印出来的钱找不到花出去的空间。如果商业银行能将钱贷出去还行,但如果贷不出去就只能空转。现在普遍担心的是,如果没有足够的财政政策去补足的话,可能陷入流动性陷阱。“这种政策的有效性取决于是不是对症下药,如果不对症但是猛药,可能会有点作用,但归根结底是无法解决根本问题的。”

通胀风险

“‘直升机撒钱’,大通胀还会远吗?”《金融时报》直言,“直升机撒钱”的好处是把购买力直接交给消费意愿较强的人,因为中产阶级和低收入人群的边际消费倾向远高于富人,他们拿到钱后真的会去花。但过于慷慨的失业保险也许会在一定程度上帮倒忙,因为它会鼓励失业,同时增加通货膨胀的风险。

撒钱带来了资金,却创造不了需求和供给。“人们试图超支消费的意愿将受到当头棒喝,但是在这一过程中,这些消费意愿却哄抬了商品和服务的名义价值。这些凭空多出来的纸币并没有改变这个社会的基本状况。”弗里德曼在论文中这样写道。而作为全球贸易的主要货币和外汇储备中最重要的货币,美元的大量投放进一步加剧了全球通胀的风险。

不过,汤铎铎认为,其实最近二三十年,尤其是金融危机以来,通货膨胀一直没有起来,最大的原因是全球工厂现在可以以非常低的成本生产出大量的东西。这轮疫情结束之后,价格可能还是不会起来,只要疫情得到控制,工厂能够较快复工,通胀还不会是问题。唯一会导致通胀出现的因素还是供给侧出现挤压,全球供给侧如果出现问题,可能就会导致通货膨胀。

对于欧洲而言,政府撒钱还将债务危机的隐忧再次摆上了台面。作为欧洲第四大经济体,意大利不仅是此次欧洲疫情的“重灾区”,还是欧元区债务仅次于希腊的高危国家,2019年债务占其GDP的比例高达136%。日前,欧盟批准了两项意大利经济刺激计划,一项以国家担保贷款的形式,提供2000亿欧元的资金流动性,另一项则针对500人以下的企业和个体经营者,意大利中小企业基金将为其担保。而意大利的政府债务杠杆已达到154%。

“我们已变得过于仰赖货币政策来摆脱世间所有的困境。”美国耶鲁大学杰克逊全球事务研究中心高级研究员史蒂芬·罗奇在文章中表示。汤铎铎也坦言,其实现在所有的问题都围绕疫情展开,如果疫情很快得到解决的话,问题不大,反之如果疫情不能尽快控制住,就可能会带来各种各样的风险。

北京商报记者 陶凤 汤艺甜