2022-05-20浙商证券股份有限公司程兵,田杰华,刘熹对赛意信息进行研究并发布了研究报告《数字经济SaaS专题:赛意信息深度报告:“三新”战略红利持续显现》,本报告对赛意信息给出买入评级,当前股价为21.83元。

赛意信息(300687)

与行业巨头深度合作,形成两大业务版图

公司是国内“智能制造+核心ERP”等领域顶尖厂商,通过与美的、华为、SAP、Oracle、西门子等行业巨头的深度合作,以及年轻合伙人创业团队的战略规划、执行力、洞察力等,在中国数字化转型大浪潮中脱颖而出。目前,公司形成泛ERP和智能制造两大板块,双板块协同优势逐渐显现,年活跃客户增至800余家,近三年订单复合增速40%+,且大型订单占比持续增加。

“三新”战略持续突破,红利将持续显现

公司在新产品、新市场、新生态等“三新”战略持续推进,红利持续显现。(1)新产品,公司推进产品化、中台化,持续迭代并丰富S-MOM产品集群,扩大行业套件、升级工业互联网平台,发布业财融合中台,将驱动自研产品占比和毛利率持续提升。(2)新生态,公司推进投资并购,在工业物联网、SaaS等领域积极布局,完善业务版图,发挥协同效应。(3)新市场,2016年,公司华南区收入占比超过85%,2020年,公司确定“华东”战略,华东制造业体量远超过华南,且电子、家电、高端装备等公司的优势行业非常活跃,公司将形成“华东+华南”双轮驱动。此外,公司在新行业价值客户亦持续取得突破。

数字经济大势所趋,工业软件高增长可期

工业软件是工业技术软件化的成果,是智能制造的重要基础和核心支撑,对推动我国制造业转型升级,实现制造强国具有重要的战略意义。“十四五”期间,数字经济的发展将进一步提振智能制造软件的市场需求。长期看,人口老龄化、人工成本增长、新兴技术发展等多因素将驱动我国工业软件持续高景气。相比于我国工业产业增加值在全球的高占比,工业软件仍具备广阔的增长空间。

盈利预测及估值

“智能制造+核心ERP”双板块业务协同优势明显,新产品、新市场、新生态等战略加速推进,红利将持续显现。预计2022-2024年公司归母净利润为3.23、4.51、5.93亿元,对应PE为26.5、18.9、14.4倍,首次覆盖,予以“买入评级”。

风险提示

客户高集中度、市场竞争加剧、人力成本上升、技术创新不及预期等风险。

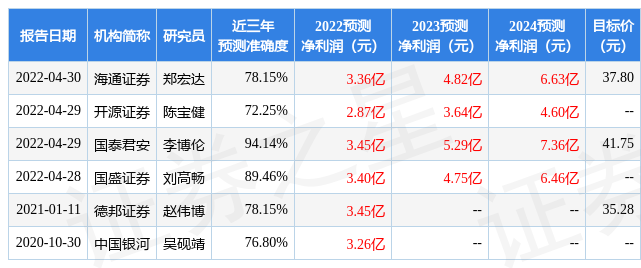

证券之星数据中心根据近三年发布的研报数据计算,国泰君安李博伦研究员团队对该股研究较为深入,近三年预测准确度均值高达94.14%,其预测2022年度归属净利润为盈利3.45亿,根据现价换算的预测PE为25.09。

最新盈利预测明细如下:

该股最近90天内共有16家机构给出评级,买入评级16家;过去90天内机构目标均价为33.6。证券之星估值分析工具显示,赛意信息(300687)好公司评级为3.5星,好价格评级为2.5星,估值综合评级为3星。(评级范围:1 ~ 5星,最高5星)