按照我国目前法定的企业职工退休年龄,男性为60岁,女性为55周岁。但有一部分人偏偏不想退休。

A股市场里,披露董事长年龄的4900家上市公司中,有916位董事长已经超过60岁,占比约18.69%。截至2022年11月17日,有11位董事长年逾80岁,太阳电缆(002300.SZ)和海天精工(601882.SH)的两位董事长超过了85岁。

有分析称,这样的数据意味着越来越多的上市企业创始人面临着接班人培养的问题。但实际上,在已经上市的企业中,有一部分创始人60岁才敲钟,比如,舜宇光学科技(0238.HK)的王文鉴,叮当健康(09886.HK)的杨文龙等。

这些已到退休年龄的掌舵者们,人老心不老。

近日,绿源集团控股(开曼)有限公司(简称“绿源集团”)赴港交所递表。创始人、董事会主席兼执行董事倪捷今年61岁;共同创始人、执行董事兼首席执行官胡继红57岁。两人均已过了法定退休年纪。

绿源集团最出圈的产品就是绿源电动车,在我国的“小电驴”市场,绿源电动车以3.9%的市场份额排名第六。通过在《脱口秀大会》、《向往的生活》等综艺投放广告,绿源电动车的品牌知名度也今年提升,双十一期间,绿源电动车还以过亿的销售额获得电商平台电动自行车热卖榜第一名。

绿源电动车无限风光,但其母公司绿源集团却有不少难言之隐。

招股书显示,从2019年-2022年6月,绿源集团累计总收入达102.9亿元,同期净利润只有2.2亿元,盈利能力堪忧;同时,其贸易应收款项和预付款项之间的差值从2019年末的 0.77亿元增加至2021年末的2.51亿元,针对上下游企业的议价能力存在隐忧。

负债方面,2019年-2021年绿源集团的资产负债比率分别为31.3%、32.%、119.4%。由于在2021年举债扩张,到2022年6月,该值进一步攀升至132.3%。

同期,绿源集团持有的现金及现金等价物仅为3.74亿元,不足以覆盖6.35亿元的短期借款。2.61亿元的资金缺口,超过其近3年半的净利润。

大学教师下海,夫妻合计持股86.77%

绿源集团是一家典型的“夫妻店”。

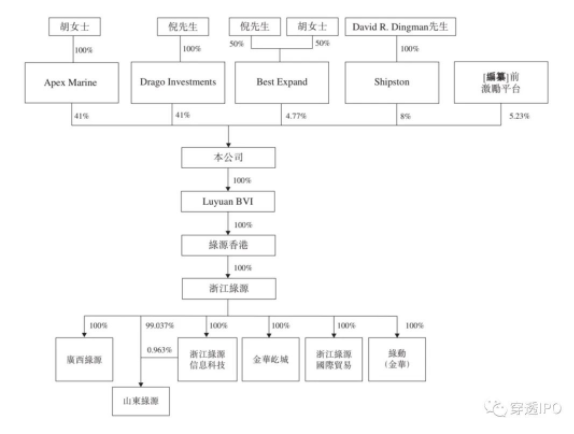

在其上市前的股东架构中,倪捷、胡继红夫妇各自通过Drago Investments、Apex Marine分别持股41%、41%,此外他们通过各持50%权益的Best Expand,间接持股4.77%,夫妻二人合计持有上市平台86.77%的股份,为控股股东。

巴哈马籍人士David R. Dingman通过全资持有Shipston持股8%;此外雇员激励计划平台持股5.23%,这部分股权就是从Best Expand原有的10%股权中分离而来。

不过值得注意的是,作为一家家族企业,倪捷和胡继红的女儿倪博原既未持有公司股权,名字也未出现在董事会名单中。倪博原今年30岁,于2018年加入绿源集团,先后担任浙江绿源董事会主席助理以及绿源集团新零售部董事,于2021年1月被提升为市场营销副总裁。

看样子,绿源集团的接班人仍在养成中,倪捷和胡继红夫妇的夕阳红奋斗史刚刚展卷。

绿源集团董事会现时由七名董事组成,平均年龄超过50岁。Dingman作为其中最年轻成员现年36岁,于今年4月加入绿源集团,这位青年才俊毕业于美国波士顿学院,曾在多家私募股权机构任职,擅长投资与收并购。

招股书显示,Dingman虽然今年才进入董事会,但早在2011年6月,Shipston就以606.72万美元的价格从股权激励平台Best Expand手中接过了80股绿源集团股份成为其股东,这也是这家“夫妻店”绿源集团首次引入外部投资者,也是目前唯一外部投资者。

今年7月,绿源集团还一口气委任了三名独立非执行董事,分别是64岁的彭海涛以及49岁的吴小亚、刘伯斌,他们的职责是向董事会提供独立的意见及判断。

2003年,倪捷和胡继红透过金华绿源与独立第三人叶忠保成立了浙江绿源,主要从事“绿源”品牌下的电动两轮车销售及研发,后来通过股权增资和股权收购,倪捷和胡继红在2008年拿到了浙江绿源100%的股权,并且将金华绿源的业务转移至浙江绿源。

履历显示,倪、胡夫妇两人相识于读研究生期间,“下海”之前,两人都是宁波大学的老师,倪捷教工商和经济,胡继红教数学,二人是“文理合璧”。

1996年,当时还在一家科技风险投资公司担任总经理的倪捷,无意中看到电动车的发展机会,于是便投资了一个电动车项目,胡继红担任项目组长。1997年倪捷和团队生产了第一批电动自行车,并且成立了金华绿源,踏足电动两轮车制造。

金华绿源可以理解为浙江绿源的前身,浙江绿源是绿源集团第一家主要经营公司,也是境内主要的经营平台。

此次港交所冲刺主板,绿源集团拟募资主要用于研发工作以保持技术优势;加强销售和分销管道,以及用于品牌和营销活动以提升品牌知名度;加强产能,主要涉及建设新的生产设施以及升级生产设备和机器等。

毛利率三连降,净利率垫底同行

绿源集团主要从事电动两轮车的设计、开发、制造、市场营销及销售,是国内最早一批进入两轮电动车行业的公司,其收益主要由电动车销售和培训服务两大部分构成,其中来自电动车以及电池及备件的销售几乎贡献所有收益。

2019年-2022年6月,绿源集团营收分别为24.94亿元、23.78亿元、34.18亿元及19.98亿元,复合年增长率为17.1%;其中电动车销售业务销售占比分别为99.2%、99.1%、98.5%以及98.6%。

进一步细分来看,其电动车销售业务产品又涵盖电动自行车、电动轻便摩托车、电动摩托车三大品类以及电池、电动车两轮零件以及其他。2022年上半年,其电动自行车、电动轻便摩托车、电动摩托车、电池及电动两轮车部件等细分业务的收入,占对应总营收的比例分别为41.7%、7.8%、22%、21.3%、5.6%。

业绩依赖电动车销售,换言之电动车销售的业绩表现将直接影响绿源集团的业绩表现。

招股书显示,2019年-2022年6月,绿源集团电动车销售整体毛利率分别为13.0%、11.2%、9.9%以及8.6%,逐年下降。同期公司整体毛利率也出现下滑,从2019年的13.7%下降至2022年6月的9.9%。

同类型公司中,2022年上半年,雅迪的毛利率为17.92%,爱玛的毛利率为14.66%,新日的毛利率为13.41%,绿源集团的毛利率在可比公司中垫底。

毛利率走低主要因为所用原材料及耗材的成本走高。2019年-2021年,绿源集团销售成本分别为21.53亿元、20.92亿元、30.31亿元,占总收入比重分别为86.3%、88.0%、88.7%。2022年上半年,绿源集团营业成本为17.99亿元,同比增长25.3%,占总收入比已经超过90%。高额的销售成本支出中,其中又有九成为原材料及耗材。

2019年-2022年6月,绿源集团累计总收入达102.9亿元,对应净利润只有2.2亿元,平均净利率仅有2.14%。

同期,其归母净利润分别为6973.9万元、4028.1万元、5926万元、5180.4万元,对应净利率分别为2.8%、1.7%、1.7%、2.6%。而2022年6月,雅迪的净利润率为6.44%,爱玛的净利率为7.31%,绿源集团依旧被甩在后面。

举债扩张,短债缺口2.61亿

2019年-2022年6月,绿源集团电动自行车的平均售价(出厂价)分别为1284元、1156元、1168元、1289元。薄利之下,绿源集团虽然还不至于“卖一台亏一台”,但其现金流以及能用于再投资生产的资金多少受到限制。

2020年,绿源集团扩大了对企业及机构客户的销售,由于企业客户的收款期通常比向其他类型客户的销售要长,为保持健康的现金水平,绿源集团的借款总额从2019年末1.36亿元增加至2020年末的1.56亿元,增加14.9%;2021年,为了建设广西工厂及扩建浙江工厂,绿源集团举债扩张,其借款在2021年末大幅增加327.2%至6.66亿元。

截至2022年6月,其借款总额为8.08亿元,其中短期借款6.35亿元,同期,现金及现金等价物仅为3.74亿元,不足以覆盖短期借款,资金缺口约2.61亿元。

同时,由于计入流动负债的短期银行贷款增加,其资产流动比率由2019年末的1.02下降2021年末的0.88。

截止2022年6月末,绿源集团的流动负债高达23.12亿元。为改善流动负债净额状况及确保营运资金充足,绿源集团向银行申请,将短期贷款用中长期贷款代替。2019年-2022年6月,绿源集团资产负债比率分别为31.3%、32%、119.4%以及132.3%。

偿债压力下,绿源集团的议价能力也在变弱。2019年-2021年,绿源集团贸易应收款项分别为1.44亿元、1.38亿元、1.58亿元,逐年增大;同时,预付款项也在大幅增长,对应三年分别为2.21亿元、1.96亿元、4.09亿元。其贸易应收款项和预付款项之间的差值从2019年的 0.77亿元增加至2.51亿元,意味着其从下游企业收到钱的能力减弱,但对于上游企业却要提前支付;这对于其现金流也是考验。

由于应收款项持续增加,绿源集团计提了相应拨备。截止2022年6月,其贸易应收款项计提损失2287.5万元,占当期净利润的44.16%。

经销商数量下滑,销量不及头部零头

薄利的另一面,是绿源集团试图通过“多销”来提升收入,比如曾邀请明星王力宏、闫妮、田亮等名人作为其代言人,还在《脱口秀大会》、《向往的生活》等综艺投放广告,打入年轻人市场。

2019年-2021年,绿源集团用于销售及营销的成本为1.3亿元、1.21亿元、1.92亿元,逐年走高,叠加毛利率走低,绿源集团压缩了部分研发费用来平衡开支。

2022年上半年,其销售及营销费用支出为9503.3万元,占营收的比重为4.8%,研发费用4484.2万元,不到销售及营销费用的一半,占营收比仅2.2%。而2019年-2021年,研发费率分别为2.8%、3.5%以及2.8%。

目前,绿源集团是行业内少有的坚持关键部件自主研发、自主生产关键部件的电动车企业。截止2021年末,绿源集团是中国拥有最多发明专利的电动两轮车生产商。

弗若斯特沙利文估计,2022年-2026年电动两轮车在中国的市场规模将按复合年增长率7.1%增长,全球的市场规模则按复合年增长率11.9%增长。绿源集团表示将通过继续扩大产能,以满足不断增长的产品需求。

目前,绿源集团主要有浙江、山东及广西三个生产基地。截至2021年12月31日,其电动两轮车年产能约达210万台,绿源集团计划在供应链及配套资源成熟的中国东部城市精心策划建造新的生产设施,不过新生产设施最早也要2024年才开始营运,2026年其产能将逐步增至每年约250百万台。

2021年绿源电动车销量为194.77万辆。根据弗若斯特沙利文的报告,其销量在中国排名第六,市场占有率为3.9%。两轮电动车行业的头部企业,雅迪去年销量为1386万台,爱玛为835万台,市场占有率分别是27.9%和16.8%,行业前三的雅迪、爱玛、台铃占了57.8%,市场份额高度集中,而绿源集团的销量还不及雅迪的零头。

此外,绿源集团的销售依赖线下经销商,旗下的终端门店数量超过9200个。2022年上半年,其线下经销商销售额为17.55亿元,占比约为89.1%;线上渠道的销售额1.04亿元,占比约为5.3%。

值得注意的是,绿源集团经销商数量在连年下滑。2019年至2022年上半年,其经销商数量分别为1222家、1114家、1108家、1086家,两年半净减少136家。

即便绿源集团在砸钱扩产,但如果经销商数量持续下滑,短时间内恐难缩小与头部之间的差距。