演讲 | 高滨

金维资本创始合伙人、首席投资官

清华大学EMBA教授、五道口金融学院教授

天体物理学博士,曾任美银美林董事总经理

人民币交易与研究论坛成员

(本文为高滨在上海钢联2017年年会上的主题演讲)

首先感谢钢联的邀请,能有机会参加这么一个盛会,感觉很荣幸。去年同一时间也站在这里,谈了一些对于市场的看法,今年想谈一下汇率,由于有多种因素交织在一起,因此汇率是一个非常复杂的资产类别。

从特定的角度来说,我觉得明年驱动汇率的因素还是利率。比如说美元最近走强,跟美联储加息关系很大。其实加息与否只是一个因素,实际上美联储加息或处于被迫,即使现在不加息,利率依然往上走,这就叫物极必反。过去一年,黑色的波澜壮阔的行情,超出了很多人的预料。

利率是物极必反,如果我们回头看五千年的历史,我们会发现负利率的极端状态是没有的,而在过去一年,全球却出现了负利率,全球央行甚至在讨论如何把利率降至-1%,-1.5%的更低状态。

英国从1703年就开始记录全球的利率历史,这是很好的。现在我们的短期利率处于零,美国长期利率是1.4,德国和日本十年利率降到负值。

未来利率往什么方向走?

个人的判断是一个快速攀升的趋势,未来利率驱动的最大因素是通胀。过去一年很少有人谈通胀,直到最近才纷纷谈论,如果一年前问大家中国的PPI会呈怎样的走势,估计所有人都认为会到-1、-2,而现在PPI却是3.3。

世界的历史实际上就是一部通胀史,这是一部由政府引导的,并由政府授意的通胀史。历史上到底是通胀多还是通缩多,从这个数据中我们可以看到,在过去三百年的时间里,超级通缩一共发生过19次。超级通缩就是从开始到结束,物价整体会下降超过20%。而在过去一百年的时间里,超级通胀却发生过37次。

这里的超级通缩是指至少在某一次或某一个月里,物价当月是翻倍的。300年19次,从头到尾物价下降20%对比100年37次,一个月物价翻倍,显然这样的对比是极不对称的。从历史的角度来讲,发生通胀的规模、次数远远超过通缩。

两个代表性的案例,一个是津巴布韦面值一百万的货币,另一个是魏玛共和国。历史上很多通胀都是以通缩为前提的,因为在信用货币体系下,政府都认为可以跟通缩相抗衡。在魏玛共和国时期,一盎司黄金价格为1340马克,八个月之后,一盎司黄金价格却降至1201马克,这相当于黄金的价格在九个月时间内下降了11%,通缩的苗头开始出现。政府的努力取得成效,在1920年9月到1923年11月期间,一盎司黄金价格被升至87万马克,这相当于物价水平每个月都在翻倍。

我举这个例子想要说明的是,在信用货币体系下,货币多发终会引发通胀,这只是时间问题。现在我比较担心通胀,2008年金融危机,2008年9月份雷曼倒台,QE1之后又QE3,那为何在货币印了那么久,通胀还没起来,而全球利率却一路下行?原因在于印的钱去哪了,这里面有个迟滞的问题。

我们回顾这一轮的经济变化,2008年之前,中国大宗商品需求非常大。全球看到中国这么大的需求,就会投资矿业,但是矿的投产周期是很长的,08年金融危机之后,矿产公司想停下来,但是在四万亿刺激计划之后,矿产公司看到中国需求还是很大的,就继续投产。然后商品价格一路往上涨,长的投资周期致使矿企不可能停下来了,当时很多矿是要倒闭的,这时候钱的作用就出来了。

货币多发开始不一定表现为通胀,而是通缩。多发的货币跑到供给端那边,2012—2014年是全球量化宽松最极端的时候,利率一路下行,使得很多应该倒闭的矿没有倒闭,而当产能出来之后,就产生了通缩压力。需求不增伴随CPI下行产生的结论就是货币多发不会引发通货膨胀,日本也验证了这一结论。

日本1990年泡沫到达顶端,从那之后连续二十几年,日本的货币超发的背景下一直没有发生通货膨胀。

1990年日本工作人口达到顶峰,随后美国和西欧在2005年见顶,中国也在2010年见顶。日本在工作人口见顶之后利率便一路下滑,这预示着中国可能也会步其后尘,利率从3.0降到1.0甚至是负值。这个推理是有问题的。

现在全球的债务负担非常高,债务与GDP的比例达到300%,而中国的债务与GDP的比例在240%-250%之间,往上会达到280%,总体来说中国债务水平略低于全球平均水平。

债务与利率有什么关系呢?

预计大家的推理是:我们债务沉重,全球经济疲弱,只有在低利率下,这个债务才能维持,一旦利率提升,整个经济将会面临垮塌的危险。在债务较高的背景下,我们需要较低的融资成本来支撑经济的增长,所以央行将会维持低利率很长时间,而由于央行没法加息,所以全球的低利率也会维持很长时间。

即使央行想把利率维持低位,央行不加息,全球十年甚至三十年的利率是不是一定能维持低位?这个结论是否定的。央行能维持利率低位的是通胀,而在通胀和通胀预期开始起来的时候,央行加息越慢,通胀预期就会越高;通胀预期越高,长期利率就会越高,就会变得越陡峭。

经过这么多年大家都认为,通胀预期起不来。日本在1990年泡沫达到顶端之后采取了多种手段:财政刺激、量化宽松、QQE,但日本现在还处于通缩状态,或通胀接近于零。我认为日本只是特例,并不是规律。

首先我们看一下全球的CPI。全球主要经济体有没有一个经济体处于通缩状态?事实上全球现在主要的经济体喊通缩喊了很多年,欧盟也好,中国也好,美国也好,没有一个国家真正进入通缩。为什么呢?日本的确有十几年的通缩,CPI价格每天都在下降。我在东京住了六年,那时候是很兴奋的六年,今天不买东西,明天就更便宜了。所以能不买就不买,这就是通缩陷阱。

这里面日本有个极端的原因,这里列出了四个原因。为什么日本是个特例,第一个原因,就是日本的泡沫是史无前例的。我们知道泡沫破灭之后,容易带来通缩。首先来看一下日本的泡沫有多大。过去几天,在日本讲泡沫的故事第一次在深圳,第二次在北京,第三次在上海,恰好是喊房价泡沫最高的三个城市。我们的房价泡沫跟东京比起来什么都不算,站在今天我们知道北京、上海、深圳房价跟东京的房价差不多,也许稍微贵一点,这要取决于地区和地点。但是现在我们喊、我们有房价泡沫。纽约的房价跟东京的房价在今天应该是接近的,但是我们要说的是日本1990年的泡沫有多大。

日本1990年什么概念呢?东京的房子从1990年到今天跌幅超过60%。上海、北京、深圳从1990年到现在翻了很多倍。这种情况下大家终于接轨了,按照这个比例往回推的话,可以想象1990年日本的泡沫有多大。这么大的泡沫破灭之后,通缩是自然的。这是第一点,全球用日本做类比是错误的。

第二点,日本的反应是非常慢的。日本第一次的量化宽松是2001年做的,滞后了11年。美国雷曼的危机是2008年9月,即使以美国危机苗头最初始,恒生银行关闭美国的两个按揭办公室是2007年的3月,到2008年10月第一次做量化宽松,滞后了不过一年半而已,这一次是央行反应非常快的。全球央行印的货币数量也是很极端的,远远超过了日本第一次量化宽松印出的钱的数量,反应速度和规模上远远超过了日本央行当时的做法。这是第二点。

第三点,日本2001年开始做量化宽松,这一年中国发生了一件很大的事件,中国进入了WTO,中国成功的抬升全球大宗商品的价格,降低了消费者价格指数。所以中国进入WTO之后,给全球的消费品价格带来通缩的压力。这个对于日本是特别糟糕的事情,因为日本想在通缩的状态下跑出来。这是第三点。

第四点,经过十几年的通缩之后,日本人对于未来的预期是不认为通胀会回来了。跟日本聊,他们怎么都认为出不来,认为会一直通缩。这个想法大家是没有的,美国的消费者也是没有的,因为实际上到现在为止我们也没有见过通缩。如果通胀开始有苗头的时候,通胀预期会上涨非常非常快。今年就开始有苗头了,各种各样的“算你狠”等都出来了,今年的商品明显是超预期的。

从这四个点来讲,我们看日本是特例,不是规律。以日本为例子来推断全球通胀不会回来的话,这个是个错误的判断。

后面我再讲另外几点,就是说人口结构。人口结构前面谈到过了,很多经济学家用什么呢?用人口结构的例子,说全球工作人口越来越少,全球经济增长速度会越来越低,所以利率水平增长不上去。这个没有问题,但是讲故事不能只讲一面,还有另外一面的故事,什么故事呢?在北京、上海,大家知道保姆的价格一直下不来,蓝领的工资一直往上跑。大家现在看不到,如果能看到的话,我给大家美国、日本的两个数据。

一个是日本的就业状况数据,我们研究就业的话,要看一个指数——求人倍率,这个指数在日本最低的时候,经济最差的时候是0.4,就是每一个找工作的人,只有0.4个工作。现在这个数字是多少呢?1.4。就是每个找工作的人,日本有1.4个工作在找他。有的人问1.4是高还是低呢?

历史上最高点,只在1989、1990年发生过,最高的时候是1.43,其他日本所有时间都低于这个点的,这个数据显示日本的就业状况是非常非常好的。

另外一个指数是美国的招工难度指数。美国现在很有意思,它失业率降到了过去的低点,有的人说这个失业率不真实。那看另外一个失业率——U6失业率。也比历史那个10%低好多了。这是历史最高点的17%、18%,现在是9.3%。按照历史上整体失业率,美国是3.5-4的水平,现在美国失业率只有2.2到2.5。

招工难度指数,美国最新发布的数据是31,只是比美国2000年左右的时候低。美国2000是网络股泡沫,那时候招人是非常难的。

美国现在求人指数也是在高点的。就是在就业市场,求人也比较难,求人倍率也比较高,失业率也比较低的时候,工资的压力很有可能慢慢显现出来。工资就容易跟CPI形成一个共振,工资上涨,企业出厂的价格提升,然后通胀上升,下游继续上涨,这个容易形成共振,所以这个是人少的压力。前面提到日本的逻辑是错误的,是特例,不是规律。

第二个,全球工作的人口少,一方面可以讲经济弱,另外一方面工作人口少,工资就容易涨。各种数据显示,现在是有一些压力的。

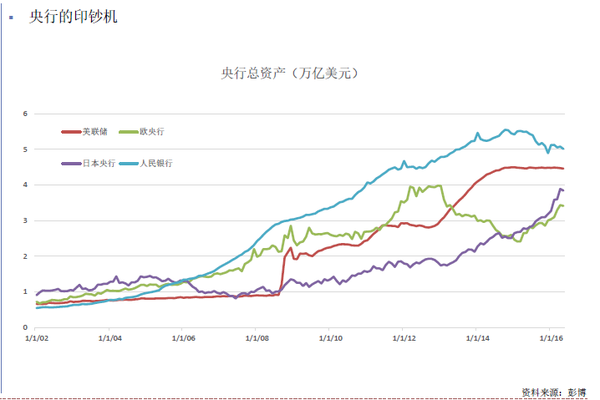

第三个,就是我们知道的,钱多。钱多到什么地步了呢?危机之前,全球资产负债表加在一起大概是3万亿美元。现在多少呢?现在全球央行资产负债表加在一起是17万亿美元,这个是很大的。除此之外还有一个很大的变化,美国量化宽松,虽然已经停止了,但是美国的货币的扩张还没有停止,如果你看美国的央行资产负债表,它停在了4万2千亿水平。停止了之后,美国的M1应该有2.9万亿。那时候是2014年,2014年美国QE停止了。现在美国的M1到了4.2万亿。

危机之前,M2相对M1是下行的。过去两年间,美国的货币流转速度很稳定了,M2跟M1的比值稳定在4。所以现在美国的M2跟着M1是同时在增长的。

剩下的工作人口少,钱又多,这个就容易形成通胀的反馈。过去几年没有,今年是第一年,商品的价格开始有反映了,那好,我们在这里停顿一下。

今天要讲的第一个结论,个人判断,美国的利率会上升得很快,我第一次提出这个是在今年年中,9月10号在上海会议的时候,当时十年期国债是1.6,我判断会非常快速的上升,这次美国国债到3%会是极大的概念。

我发现投资者对于历史的记忆经常是很短暂的,比如上个星期中国的债券市场大跌,以历史从未有过的快速的下跌,很多人不理解。我说其实你看看2013年你就理解了。2013年,大家有钱荒,这个是表象,本质是美元利率上升,导致了美元回流,从而导致了钱荒。

2013年美国的十年国债到过3%,2013年是很悲惨的一年,是矿石大幅度下跌的一年,2014年是原油大幅度下跌的一年。而且那时候还在做量化宽松,就因为美联储说了一句要退出量化宽松,十年期到了3%。现在是什么时候呢?过去大宗商品有了波澜壮阔的反弹,全球央行没有人在谈往负利率走了,他们认可了往负利率走可能性很小。

在这样的背景下,跟2013年比起来,现在的背景比2013年好了很多,所以利率上升可能性是非常非常高的。如果美国的十年国债跑到3,对于美元一定是很强的支撑,所以美元走强远远大于走弱的概率。

我们再看一下商品和利率的关系。商品和利率画一个长周期的话,我们可以看到三个重要的阶段,从1971年开始画起。1971年是美元跟黄金脱钩了。1971年到1990年,你可以看到,商品的价格和全球的利率价格利率水平是同涨同跌的。1990年日本泡沫封闭,1980年12月已经见顶。从那之后,商品价格比较稳定,全球利率下滑,这时候通胀不是特别的高,但是日本的泡沫破灭,给全球带来一定的下行压力。

2001年到现在全球利率是往下走的,商品价格是大幅度上升的。关键的问题是未来,未来是商品价格和利率会继续分离,还是会往一个方向走?我的结论是会往一个方向走。2001年到现在商品跟利率大幅度的背离,主要是中国因素。中国进入全球经济体系之后,购买了大量的商品,我们的劳动生产效率提高得很快,我们的制成品价格很低,所以全球的CPI价格很低,全国的商品价格实际上涨。中国压制了全球CPI,所以全球利率得以下行,这是第一点,中国对于全球低利率的贡献、对于全球商品的贡献我们知道。

第二个个是中国先买后卖累积了很多美元,购买了很多的美国国债,进一步压低了全球的利率水平。现在中国的劳动生产效率的增速明显在下降,未来能指望中国人提供全球便宜的商品的可能性很低了。

我们现在美元的累积也很少。现在人民币贬值过程当中,在消耗人民币储备,我们购置美债的能力也下降,这两点导致美元利率更容易往上走。未来如果商品价格上升,中国很容易传导过去。

这里面有一张图,大家回头自己也可以画一下,如果你看美国CPI的话,它跟谁的关系很大呢?美国的经济学家,绝对不会认真的研究跟中国有多大的关系。美国的CPI跟中国的PPI相关性非常非常强。为什么相关性这么强。这个传导渠道可能是中国有1/3是加工贸易,中国生产美国消费,所以中国PPI很容易传导到出口价格指数上,就很容易传导到美国CPI上。今年CPI是转正,而且幅度非常大,从这个角度来讲全球利率可能上升。

利率上升是一个比较确定的主题。利率上升对于全球有什么影响呢?第一个我谈到了,如果在美元的利率确定上升,而中国的经济又比较弱的情况下,加息的难度较大,这个时候,美国相对人民币的话,是容易升值的。日本央行说十年国债利率限制在0左右,日本国债利率上升的空间比较小,在这种情况下,如果美元利率上升,美元相对日元也比较容易走强,这个是最近一直在发生的事情。

股票大家也比较关心,我说一句,我们生活在好的年代,1980年到现在,股票翻了很多倍,最大的驱动因子是美国利率下降。未来利率在上升的过程当中,对于股票有替代效应。债券利率高,买股票的就少了。另外利率高,未来折扣就不值钱了,所以股票未来上升会难一点,这并不是说股票一定会下跌,但是上涨空间抑制住了,股票可能不是特别好的配置,上升空间有限。

第三个比较重要的是商品。我再强调一句,我个人是做宏观的,对于外汇利率懂得比较多,对于商品懂得不如各位多,所以我判断商品,经常从宏观来判断。今年商品的波澜壮阔的行情,我觉得是钱多导致的。我们要理解到,前面林采宜博士讲的,看资金往哪里流。

中国现在钱的流动性比以前高很多了,以前有几十万亿的存款,在银行里面不能动,现在有很多存款变成理财了。我们看今年初开始,新发的理财产品里面,配置商品的比例越来越高,但实际上绝对数还很低。过去几年,新发理财的配置是1%,今年是上升到2%。有的人说2%太少了,对于商品没有太大的影响。但是记住,商品是小众商品。这幸好是2%的新增,如果是存量的话,那商品会上涨四、五倍。

我的意思是说,如果不懂商品的人对商品感兴趣,这才是最可怕的,这个会驱动行情,看基本面看商品,这个不好那个不好,但是不懂基本面的,他配进来的话,会把它推得很高,而且越涨大家越喜欢买。

2011年到2015年,我们看到全球股票涨了很多,债券涨了很多,商品跌了很多。今年又出来一个大家讲得特别多的,我经常听到的大类资产配置,这个提法一年前都不多,两年前基本上没有。什么叫配置?这么多钱大家要往商品配置。配置是做多,虽然商品可以做多做空,但是配置是做多。如果这个资金还是持续流入的话,那么商品的某个类别,未来一两年的话,还是很有机会的。在全球范围内也是一样的。

全球范围内曾经有过一轮商品做多的,从2009年到2011年,这段时间因为全球都在做量化宽松,做得很极端,所有的投资者会担心通胀会迅速的起来。全球配置商品的价格,配置商品的资金上升得非常非常快。所以2009年到2011年,整个商品价格上升,过中国商品配置有关。到了11年之后连续下跌,配置商品的都感到配置错了,所以大家就砍,砍到去年就砍到了底。

我在华尔街工作十几年,现在也应该算是华尔街工作人士之一。去年各个大银行各个基金把商品砍得差不多了。商品第一年牛市起来,资金就可能会起来了。对于商品的配置我是比较乐观的,这是一个纯粹从资金的角度来讲,但至于投资哪个产品,要看基本面背后的仓位、平衡表,还有哪个商品没有涨的,这里面还有一个CTA的力量。今年其实中国的金融变化很有意思,大家谈得比较多的是量化,CTA是典型的追涨杀跌的,因为有这个基金的存在才导致了一个波澜壮阔、令人兴奋的行情。这个是一个商品的配置。

我知道,我最后还有两分钟时间,不讲人民币肯定下不了这个台,大家要听我讲讲对人民币的看法。

去年在这里做了一个判断,认为人民币要在6.7-6.83的水平,没有想到央行没有抵挡,6.83很快就过去了,破7都有可能。关键是明年,还有中期来看,我知道很多人对于人民币很悲观,我觉得这个意义不是特别的大。

我对于人民币总结一句,

短期不乐观,长期不悲观。

短期不乐观,我认为明年人民币到7.2是大概率事件,7.5也有可能,破港币的可能性非常低,港币是7.7。

我举两个因素,第一个因素是中国产品的竞争力。中国产品的竞争力,其实并不因为人民币的升值。因为很多经济学家讲,要提高我们的竞争力,钢铁行业出口受到的最大的阻力,在人民币升值的条件下,受到最大的阻力还是反倾销,说我们东西太便宜了。人民币升值的背景下还便宜,如果人民币贬值不是更便宜了吗?所以中国出口,占全世界其他国家的进口比值基本上每年在上升,现在是在14%,历史上从来没有到这么高的水平。从这个角度来讲,我对人民币长期不悲观。还有一个,大家都讲中国印钱,M2是讲得最多的故事。中国印没有印呢?印了。

今年M2是低于预期的,本来预期13%,现在只有11.5%。那中国印钱了,其他人就不印吗?美国人印不印?日本人印不印?就比谁印得快。我做了一个数据,这个数据是这样,我首先定义货币超发,就是M2增速减到名义GDP增速,中国肯定超发的,美国肯定也是超发的。有时候中国货币超发多一点,有时候美国货币超发多一点。如果从1996年到现在,美元对于人民币滞后两年。有的时候,比如说2005年到2008年人民币超发是低于美国的货币超发了。2008年之后,美元是低于人民币超发的,所以我们还是贬值。

最近的趋势,人民币超发相对美元超发是变少了,顶点是7.5-8的水平。从两个基本面来讲,一个是中国的贸易角度,一个是货币超发角度,我并不对人民币乐观。这里面有一个最大的不确定因素,就是川普。

川普现在最大的不确定性会不会把中国列为汇率操纵国,增加45%的税率。川普有一句话是对的,中国制造业偷走了美国的工作。从数据来讲,美国的工作的确跑到中国来了。现在川普想弄回去,怎么弄回去?

川普先威胁,一个好的结果,美国跟中国坐下来谈判,美国不把中国列为汇率操纵国。这个是八十年代美国跟日本经常干的事情,当时日本抢美国的工作。如果达成这么一个协议,美元对于人民币的汇率就会比较稳定,到7.2可能就不动了。

如果达不到协议,美国把中国列为汇率操纵国,如果美国跟中国打起贸易站的话,什么都有可能。明年最大的机会就是没节操,明年最大的确定性就是不确定性。

责任编辑:翁建平