2024年,风电经历了重要的变化,涉及技术、质量、商业模式等诸多方面。

风电与光伏等兄弟行业一样,长期被视为内卷过度的行业。但在当前风电企业卯足了劲出海的背景下,一些改变行业走向的动作正在进行。

其中,常常被忽视的一点是,风电出海出现了不一样的突破点:既在欧美找市场,也要去新兴市场找突破口。

哪里是新兴市场?印度、中亚、拉美、非洲,这些看起来不那么“富裕”或者喜欢讲能源故事的区域,反而有很强的风电需求,给越来越多的风电企业送上了富贵。

01「这些公司,在新兴市场频频拿单」

从中国风电企业三季度的业绩来看,它们的好转在进行。比如金风科技三季度净利飙升4195%,达4.05亿元,运达股份第三季度净利破亿。别看数额不惊人,在风电行业,这个扭转其实已经足够重要。

风电是全球行业,全球行业的利润来自四面八方。卖组件、卖设备、卖方案都是它们的商业模式,这里面藏着一个有趣的点:就像跨境电商有人就有需求、传音手机在非洲做生意不输国内的道理一样,哪里有风电的需求,哪里就有赚钱的机会,这和地区的贫富其实无关。

比如,三一重能是国内排名前五的风电整机商之一,在国内的市场份额为10%左右。它在国内竞争,但也更看重海外能给自己抬一抬身位的机会。

*图源三一重能官方微信公众号

最近,它喜提印度1.6GW风机订单,官方公布的消息显示,交易涉及印度最大钢铁生产商JSW集团下属三家子公司,和新加坡胜科集团印度子公司。三一重能海外营销负责人关锋在10月31日的业绩会上介绍,这次交易反而比国内业务还赚钱:

“印度1.6GW风机订单的毛利率将高于国内5个点以上。该订单的综合报价包括风机产品、运费、关税等一系列费用。”

这种利润上的反向差异,让三一重能在海外特别积极。据悉,今年它在海外取得较大突破,订单多点开花,印度、东南亚、中东、欧洲都有订单中标。

同样在印度,全球装机规模第二的远景能源,已经连续两年拿下市占率第一。一位发言人说:“印度市场比中国市场利润好得多,几乎是倍数的关系。”

另一家知名风电企业明阳智能,在巴西取得了新进展。明阳智能10月24日与巴西塞奈可再生能源创新研究所(ISI-ER)签署了一份合作协议,未来要合作研究海上风电,涉及供应链、技术和物流等。

*图源明阳智能

巴西,是全球第四大风电需求市场,排在中国、欧洲、美国之后,按国家计算甚至属于第三名,德国和印度还要排在巴西后面。巴西的风电资源以及和中国的市场关系都比较好。明阳智能,是懂“人情世故”的。

盈利飙升的金风科技,全球化布局非常广。就拿新兴市场中的非洲来说,金风科技进非洲在整个中国风电企业队伍中都算早的,但2022年以前主要是铺垫。

2023年,故事的变化来了。中国可再生能源学会风能专业委员会(下称风能委员会)统计,金风科技2023年出口到非洲的风机容量为632MM,竟然占到了公司当年总出口量的37.1%。更强的是,它今年前9个月已经实现装机和在手的非洲订单容量接近2GW。

*图源金风科技官方微信公众号

“爆单”的故事频繁上演,不是中国厂商运气好。而是在这个被内部人诟病太卷的行业,卷出来的意识确实全球领先。

02「不止靠低价,增长有新招」

凡是谈到中国制造领域的对外输出,势必有观点谈到中国制造业强大、成本低。这当然是事实,但新兴市场的客户不是傻子,不会因为对一个价格的认可,就放如此多供应商进入自己的市场。

首先,价格低是事实,但这是因为中国供应链齐全且技术进步显著,风机成本持续下降,所以在海外依然有很好的利润。

国信证券统计,中国风机铸锻件的产量占全球产量70%,叶片、塔筒、发电机组、主轴在海外市场渗透率分别在20%—40%、20%—30%、50%、60%—70%。

而很有利的一点是,风机产业链不长,我们能看到的塔筒、扇叶,其实通用性很强。中国企业,全部都能生产。光整合性上,三一、远景这些跨了多个产业链的企业,就赢下一大截。

一名头部风机制造商的高管曾经回复媒体采访说:“我们的产品在海外投标时比欧洲企业报价能低20%,在这个基础上还有比较丰厚的毛利。”中国制造,性价比遥遥领先。

其次,中国厂商学会了在海外培育产业链,或是掌握关键项目,和地方利益绑定。利益一致了,很多地方问题就很容易解决。

比如在印度当大哥的远景能源,在印度设置了主机厂、叶片厂,一个工厂能带动几百个印度人的就业。当地政府把工厂视为半个本地企业,税收等方面和当地利益共享,这让对方很难拒绝远景的诱惑。

今年8月底,作为中国最大风电整机企业,金风科技在巴西的巴伊亚州卡马萨里市风电装备制造基地终于投运。这是金风科技全球首个海外工厂,年产能150台,差不多是巴西风电整机市场25%到30%的份额,重要性一下子得到了凸显。

而它能这么顺利地落地巴西,少不了巴西和中国市场的良好关系支持:中广核、三峡集团等央国企都在巴西有项目,中材科技等零部件供应商也早就安家落户,合作是一件皆大欢喜的事情。

再来看三一重能,在中亚的第一、第二大经济体——哈萨克斯坦和乌兹别克斯坦,三一重能都已做好工厂投资的规划。

*图源三一重能

中国是哈萨克斯坦第一大贸易伙伴国、第一大出口目的地国,所以,三一重能把中亚地区首个落地项目——阿尔卡雷克风电项目放在了哈萨克斯坦,加上另一个项目,合计要给这个国家每年提供超过4亿度电,缓解其用电难题。而在投资价值方面,仅乌兹别克斯坦境内的风力发电场,就预计要投资12亿美元。这份“外资红利”,落到哪个国家头上都很难拒绝。

最后,看着中国厂商在新兴市场狂飙,一向防备的欧美玩家这会儿没空来防备中企,给中国企业减轻了竞争压力。

瑞银研究称,来自北美和欧洲的全球行业龙头正撤出新兴市场。原因是,没有一个好的制造业基础,海外龙头过去四年盈利萎缩、交付出问题,烦恼缠身。

根据全球风能理事会(GWEC)数据,全球风电主机制造产能,中国占60%,欧洲占19%,其他均为个位数。欧洲企业说起来比中国企业早发展20年,但制造业根基不稳,导致如今维护自己的一亩三分地都变得困难。

2021年到2022年,丹麦龙头维塔斯风机平均每千瓦售价大涨三成,公司毛利竟不升反降,一度低到0.8%。传奇巨头西门子旗下风机巨头歌美飒,从2020财年开始连亏四年,2023财年巨亏43.4亿欧元。恶性循环,悄然产生。

对比之下,中国风电企业竞争力大增,因此在欧美厂商退出的新兴市场继续发光发热。

03「全球装机要翻番,中国厂商继续赢」

彭博新能源财经在10月的北京国际风能大会上做出论断:中国风电整机厂商主要的出海目的地集中在发展中国家,这部分市场的特点就是成长性强。2024年到2030年,中亚、东南亚、非洲以及南美地区这些中国企业的目标市场,新增装机量将达到110GW。

与此同时,GE、西门子这些欧美风电企业为了保利润退守老家,反而会继续让中国厂商可以增强自己的规模效应和技术迭代能力。

为什么这么说?来看市场环境,去年亚太地区新增装机同比增长106%,非洲和中东装机同比大增182%,中国厂商是这些新增的主力,对地区的特点和客户的心理摸得越来越熟悉,后续的成长很可能让欧美厂商再难追上。

比如在印度,中国厂商为什么打入市场变得容易?一个很重要的原因是,印度市场主要运用3MW级别风机,这是中国厂商早就熟练的设备类型。虽然并非单体价格更高的超大规模风机,但对中国厂商而言,这样的普通订单也能做出不错的毛利率。反观欧美厂商,要跨越山海去印度做这样的“小订单”,经济上根本划不来。

而且随着装机规模增加,中国风机的价格优势也将让欧美厂商看不见背影,这就是规模效应的力量。据彭博新能源财经数据,今年上半年,中国以外的陆上风机价格在1000美元/千瓦左右,而中国的陆上风机价格只要300美元/千瓦。

更重要的是,由于能源项目对安装投产有严格的时间要求,履约服务的能力和效率就变得格外重要。据财新报道,2023年,塞尔维亚的一个单体陆上风电项目原本选定了一个国外厂商,但对方却报出了长达18个月的交货时间,还不包括最后的调试安装。最终,项目方找到了运达股份,后者仅用3个月就实现了项目落地。

由此可见,中国厂商已经形成了非常全面且高效的出海方法论。在新兴市场,中国厂商的特点又格外适应这些尚处于发展中的国家。一个有意思的小细节是,2007年,中国实现第一台风电机组出口。当时出口的目的地,就是南美国家智利,而非订单价格更高的欧美国家。

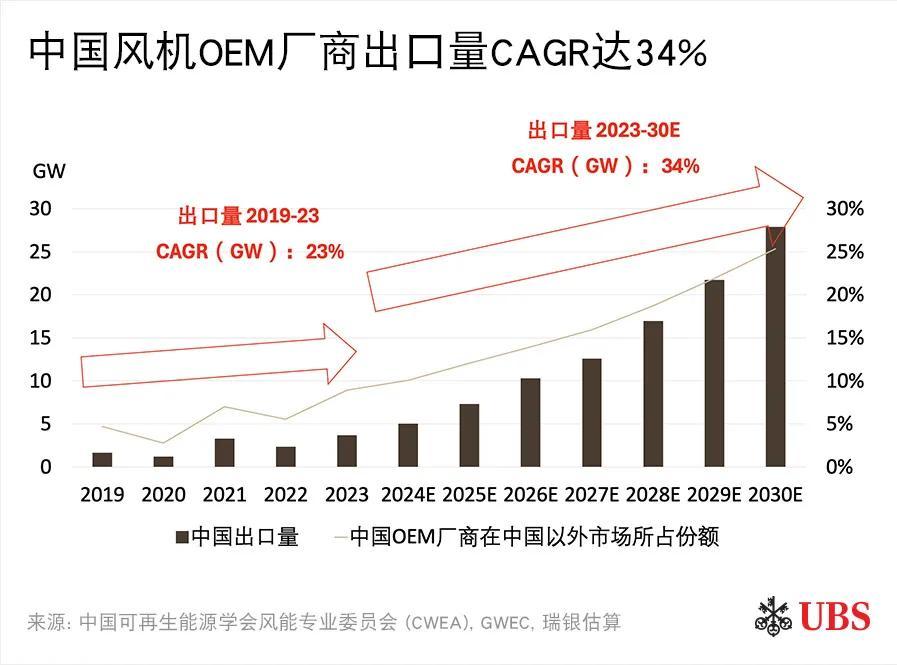

基于中国企业优势,瑞银统计称,预计到2030年,中国厂商将在亚太、中东和非洲及拉美地区占据主导地位,到2030年其市场份额有望从现在的不足30%升至60%以上。

*图源瑞银

归根结底,从2013年,三峡集团通过收购葡萄牙电力集团、巴西国家电力集团所属的11个风电项目进入巴西风电市场算起,中国风电企业在巴西、印度等新兴市场尝试本地化之路到现在,“从0到1”的过程已经走了近十年。后续,我们将开始经历“从1到100”的关键进程。

并且,这个过程中,中国企业也以复杂的经历,掌握了应对海外局势变化的心得。最知名的经历如2011年,中国光伏风电曾经双双遭遇欧盟“双反”——反补贴和反倾销调查,反而让中国企业更能理解全球化视角下的合规与应诉问题。

如今,先发展风电的欧美巨头们几乎已经无力应对市场环境的变化,但风电市场的增长却不会停止。全球风能理事会预计,2024年至2030年,全球风电新增装机预计增加1200GW,相较于2023年底的数据实现翻一番。这个时代的舞台,最终将属于中国风电出海的佼佼者。

本文来自微信公众号“青澄财经”,作者:青沐,编辑:六子