日益升温的牛市氛围,不仅造就了公募的热度,也带火了阳光私募基金。

或许是为了把握市场机会。一些私募机构和渠道的宣传手法不断“翻新”,甚至个别知名私募机构也“勇敢踩线”。

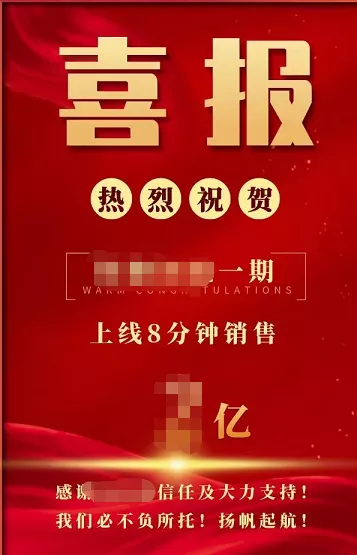

1月25日首发的北京一只私募产品,募集不到半天,就开始传播所谓的“上线8分钟销售XX亿”的喜报。

这种做法,比之监管层早就禁用的“欲购从速”、“申购良机”等措辞,似乎更加有过之而无不及。

此前更早的时候,上海某知名公转私机构,通过其主要销售机构的公众号,对外传播其挑选过的公司创始人的所谓“那些年致投资人的信”等,打造“业界良心”人设,相关渠道亦反复渲染该资深投资人士“省心、安心、放心”的特点,这亦涉嫌过度营销。

在行业迅速“头部化”的今天,销售渠道和私募机构之间,确实有通过推动爆款销售“互相成就”的意愿,但如何谨守分寸,不过度、不过分的准确传递产品信息,也是保护持有人利益的大课题。

“旺销喜报”是否合规?

私募机构也在推“募资喜报”?这样做法到底合不合规?

近日,北京一家知名私募通过银行渠道代销股票策略基金,开售几个小时,相关公司就火速制作了一张“销售喜报”,并发布了出来。

其中内容为:“热烈祝贺****一期上线8分钟销售*亿,感谢(渠道)信任和大力支持!我们必不负所托!扬帆起航!”

这张喜报的目标显然不在传达感谢,而是高调对外宣布该私募基金的旺销态势。

而这一点和私募基金“十不准”中的禁止行为:使用“欲购从速”、“申购良机”等片面强调集中营销时间限制的措辞,显然有异曲同工之妙。

打造“良心”人设

还有更“高段”的手段。

兴业银行私人银行的公众号日前在销售宁泉资产的产品前,提前一个月连续推出系列文章,传播相关私募机构的创始人。

其具体手法是,以刊登该创始人所谓“关键时点”的致投资人的信来凸显“良心”、“匠心”的人设。

而这系列文章,最终以一篇“业界良心、匠人匠心、专业用心”的文章为总结。

不知相关银行渠道人士是否意识到:对于一只即将在该渠道销售的产品,相关渠道公号反复强调其创始人“良心”、“匠心”的评价,会对投资人产生怎样的业绩暗示?

安心、放心?

而这种宣传的效果果然十分好。2021年初,业界传出,宁泉资产的相关产品在渠道内一日销完,规模达到百亿上下。

而相关公号显然还“意犹未尽”,在该产品销售完毕后,它们还追发了一篇“感谢信”。文中强调:

XX总的三颗心“业界良心、匠人匠心、专业用心”,换来的是我们客户的“省心、安心、放心”。

不知道相关银行人士是否意识到,形容一个权益产品“安心”、“放心”可能给投资者造成怎样的业绩暗示?

监管机构早有“十二不准”要求

事实上,监管机构和自律协会为了规范私募机构的宣传手法,避免混乱和误导持有人,很早就发布了私募机构的“十二不准”。

其中明确强调:不能“公开推介或变相公开推介”;相关材料不得有“虚假记载、误导性陈述或重大遗漏”。

不得夸大或者片面推介基金,违规使用“安全”、“保证”、“承诺”、“保险”、“避险”、“有保障”、“高收益”、“无风险”等可能误导投资人进行风险判断的措辞等等。

具体内容为下文, 值得私募业界和销售渠道人员认真学习:

募集机构及其从业人员推介私募基金时,禁止有以下行为:

(一)公开推介或者变相公开推介;

(二)推介材料虚假记载、误导性陈述或者重大遗漏;

(三)以任何方式承诺投资者资金不受损失,或者以任何方式承诺投资者最低收益,包括宣传“预期收益”、“预计收益”、“预测投资业绩”等相关内容;

(四)夸大或者片面推介基金,违规使用“安全”、“保证”、“承诺”、“保险”、“避险”、“有保障”、“高收益”、“无风险”等可能误导投资人进行风险判断的措辞;

(五)使用“欲购从速”、“申购良机”等片面强调集中营销时间限制的措辞;

(六)推介或片面节选少于6个月的过往整体业绩或过往基金产品业绩;

(七)登载个人、法人或者其他组织的祝贺性、恭维性或推荐性的文字;

(八)采用不具有可比性、公平性、准确性、权威性的数据来源和方法进行业绩比较,任意使用“业绩最佳”、“规模最大”等相关措辞;

(九)恶意贬低同行;

(十)允许非本机构雇佣的人员进行私募基金推介;

(十一)推介非本机构设立或负责募集的私募基金;

(十二)法律、行政法规、中国证监会和中国基金业协会禁止的其他行为。

创新宣传手段亟待规范

有意思的是,随着公募、私募产品销售的线上化,以及股市投资赚钱效应的逐步突出,整个行业的对外宣传呈现了以往不同的“创新”。

直播、线上见面会、乃至公众号、第三方平台内部专栏等日渐成为宣传的重要渠道。而在这些领域,还有部分并不完全冷静、客观的宣传内容传播。

同时也不排除,有机构有意识的利用监督力量的“空白”处、短暂“窗口期”,快速宣传,打造人设、以推动销售的企图。这是需要有关部门着力来关注的。

从长远来说,所有的产品和业绩乃至人设,都应立足于“客观”这一基本要件之上。理财产品的销售也有遵循客观、理性的基本原则。否则必然在某些时刻业绩“不达标”后,遭遇持有人的强烈反应,这在中国资管行业历史上是有“前车之鉴”的。