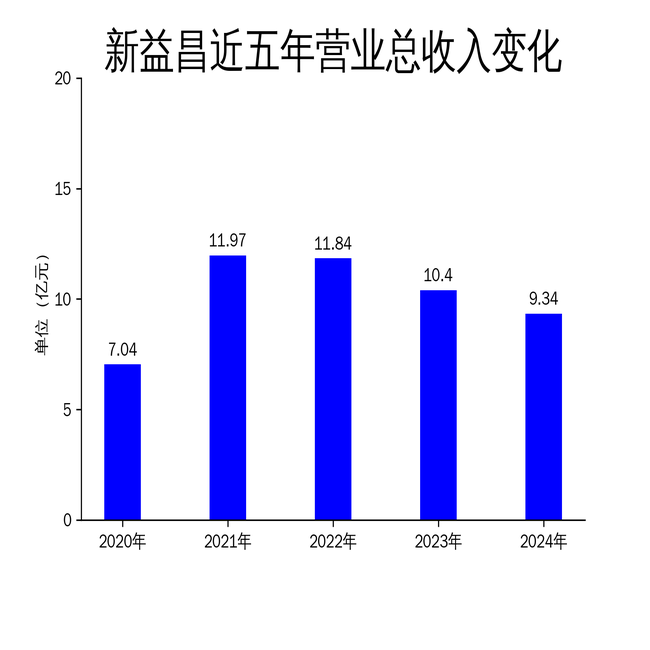

2025年4月29日,新益昌(688383.SH)发布2024年年报。公司全年实现营业总收入9.34亿元,同比下降10.22%;归属净利润4045.80万元,同比下滑32.91%;扣非净利润3068.27万元,同比下降36.03%。尽管公司在半导体、LED及新型显示领域持续投入,但业绩表现依然承压,转型之路面临多重挑战。

营收净利双降,短期压力显著

新益昌2024年营业总收入为9.34亿元,较2023年的10.40亿元减少1.06亿元,同比下降10.22%。归属净利润4045.80万元,同比减少32.91%;扣非净利润3068.27万元,同比下降36.03%。从环比数据来看,营业总收入、归属净利润和扣非净利润分别下降5.21%、45.03%和51.09%,显示出公司短期业绩压力显著。

公司解释称,业绩下滑主要受外部环境挑战和产业升级战略调整的影响。尽管公司主动收缩传统LED产能,聚焦新型显示和半导体技术,但短期内营收和利润均受到较大冲击。值得注意的是,公司毛利率为31.83%,同比增加1.20个百分点,显示出核心业务盈利能力有所提升,但整体业绩表现仍不容乐观。

研发投入增加,技术优势待释放

2024年,新益昌研发投入总额为9761.92万元,同比增长1.13%,研发投入占比达到10.45%。公司在半导体、Mini/MicroLED等领域的智能制造装备研发上持续加码,新增专利62项、软件著作权28项,掌握了WMD高速混合信号无线传输技术、并行计算技术等核心技术。

尽管研发投入和技术创新为公司未来发展奠定了基础,但短期内技术优势尚未充分转化为市场竞争力。公司表示,相关设备的技术指标处于行业领先水平,但市场推广和客户接受度仍需时间验证。此外,研发投入的增加也加大了公司的成本压力,如何在技术创新与盈利能力之间找到平衡,是新益昌未来需要解决的关键问题。

资产负债率上升,财务风险需警惕

截至2024年底,新益昌资产负债率为50.88%,同比增加4.05个百分点。公司总资产周转率为0.34次,同比下降16.56%;存货周转率为0.93次,同比下降19.24%。资产负债率的上升和资产周转效率的下降,反映出公司在业务扩张和产能建设过程中面临的财务压力。

报告期内,公司全力推进高端智能装备制造基地项目建设,以提升工艺水平和交付能力。然而,大规模资本支出可能导致公司现金流紧张,进一步加剧财务风险。此外,公司经营活动现金净流入为1.39亿元,虽然为正,但能否持续支撑业务扩张仍需观察。

总体来看,新益昌在半导体和新型显示领域的布局具有长期战略意义,但短期内业绩下滑、财务风险上升等问题不容忽视。如何在转型过程中实现稳健增长,将是公司未来面临的核心挑战。