提到消费,尤其是过年期间的消费,一定离不开商贸零售。

以风云君五线开外的老家为例,过年前后的两个月是这座小县城一年当中人气最旺,消费能力最强的两个月。

由于刻在骨子里的故乡情节,这种因传统节假日带来的候鸟式的人群迁移,也迫使县城为数不多的几家商场祭出“春节不打烊”横符,热忱欢迎老乡跨年“血拼”!

有一说一,传统的商贸零售行业近几年确实不景气,这从去年的两起重磅卖身交易就能窥知一二。

2024年9月下旬,经营了23年的永辉超市(601933.SH)宣布卖身名创优品。紧接着,12月中旬,阿里清仓甩卖银泰百货,累计花费近200亿后,最终只卖了74亿。

而无论是永辉超市还是银泰百货,它们都曾承载了互联网巨头们线上线下联动扩张、新零售远景以及流量入口的沉重希冀。但往往希望越大,失望就越大,结果大家都看到了。

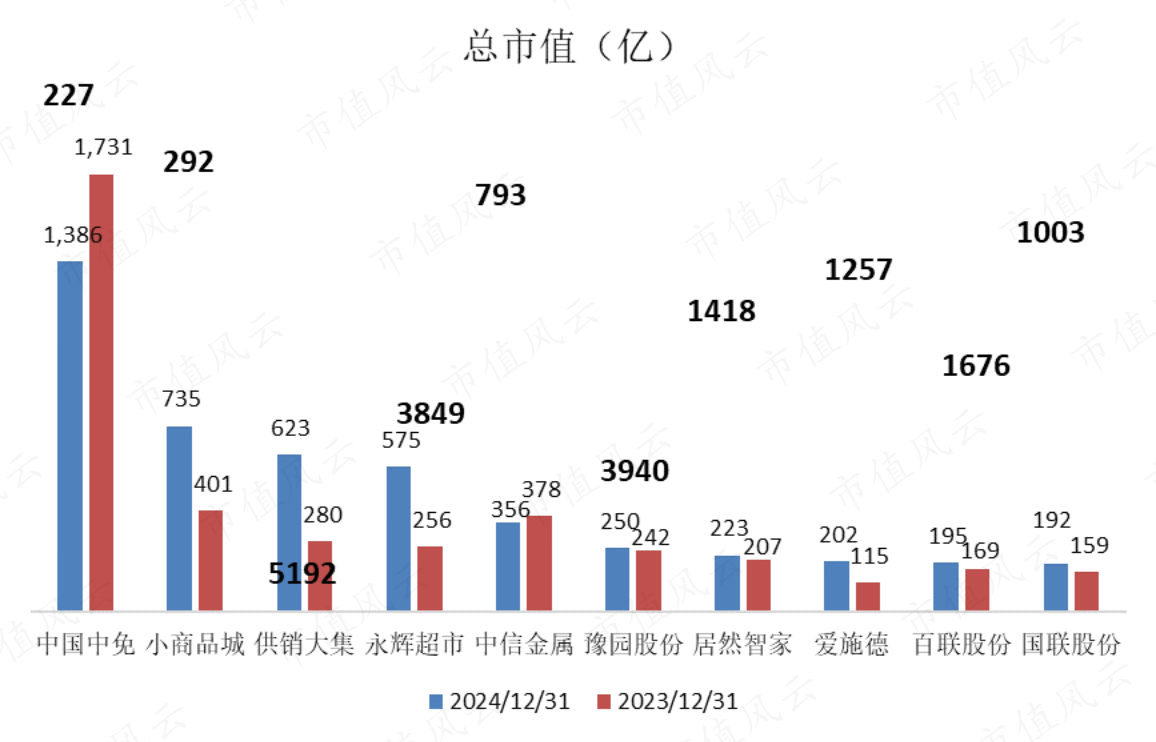

接下来,依次请出申万商贸零售行业(一级)2024年末市值最大的10家非ST上市公司:中国中免(601888.SH)、小商品城(600415.SH)、供销大集(000564.SZ)、永辉超市、中信金属(601061.SH)、豫园股份(600655.SH)、居然智家(000785.SZ)、爱施德(002416.SZ)、百联股份(600827.SH)和国联股份(603613.SH)。

一、永辉连亏4年,中免业绩下滑,体感不算好

客观来说,大市值公司的基本面都不会太差。于是我们看到,上述公司中将近7家在吾股大数据的排名都在1500名之前。而除了中国中免和中信金属外,由于自2024年9月底启动的牛市行情,绝大多数企业市值都较2023年底有所增长。

(黑色加粗部分为该上市公司1月16日吾股大数据排名)

中国中免是因为“茅宁时代”涨的太猛,中信金属则是2023年4月上市,都恰好处在估值消化的区间。

截至1月16日,上述10家公司中只有两家发布业绩公告,但不幸的都是预减公告。

中国中免,预计2024年营业收入564.92亿,同比下降16.36%;归母净利润42.63亿元,同比下降36.50%。

永辉超市,预计2024年归母净利润亏损14亿,扣非归母净利润亏损22亿,较2023年亏损略有增加,自2021年以来已连亏4年。

(制图:市值风云APP)

既然,大家好像都不太好,咱们就先从业绩表现好的说起。营收是利润的源泉,2024年前三季度,营收增长在两位数的只有小商品城和国联股份两家公司。

(来源:Choice终端)

二、结构化增长关键词:线上和全球化

对于好公司,市值风云从来不吝啬溢美之词,这从去年2月份发表的小商品城的深度研报题目就能看出来。

这家2002年上市的义乌国企,2020年以前主要靠房地产开发和义乌国际商贸城的经营管理(收租金和管理费)赚钱。

2020年剥离房地产业务后,结合自身比较竞争优势,小商品城一方面继续盘整、扩建商贸城,收取更多的租金和管理费,另一方面搭建线上贸易服务平台chinagoods,汇集全球优质小商品,为全球买家提供贸易服务。

除此之外,通过源头直采和线上线下分销的方式,小商品城借助“爱喜猫”和“义乌好货好字标”两大品牌,从事商品销售业务。

不过既然是分销,财务特色相当鲜明,量大利薄,2023年营收67.92亿,贡献了得,但毛利率只有0.5%,毛利仅3,396万元。

(小商品2023年年报)

无论是短期还是长期看,小商品城的商品销售业务都只有营收没有利润。

围绕义乌“全球小商品之都”的定位,小商品城以义乌商贸城的物理空间为核心,借助互联网触手在全球结网扎寨,形成公司年报所勾勒的商品展示交易(市场经营+商品销售)、贸易服务和配套服务(展会+酒店)三大生态。

市场经营业务是小商品城的根基,近年来商业地产景气度偏弱,但公司在2023年年报中就骄傲的表示,当年租金平均上浮5.5%,预计未来三年增长率不低于5%。除了涨租金,小商品的义乌全球数贸中心也在建设过程中。

市场经营业务之外,chinagoods在线贸易额持续攀升,贸易服务近年异军突起。2023年营收同比增长70%,达6.02亿,2024年上半年增速应该超20%,接下来最值得关注。

前三季度,小商品城总营收106.13亿,同比增长34.25%,净利润23.29亿,同比基本持平。

一句话概括,只要义乌“全球小商品之都”的竞争地位不变,小商品城藉此打造的核心竞争力就不会改变。

再来看国联股份,作为一家比较有争议的企业,国联股份被誉为工业品领域的“拼多多”,营收和股价一度与市值齐飞。

不过2022年以来,国联股份增长放缓,2024年前三季度总营收470.02亿,同比增长26.1%,归母净利润11.2亿,同比增长11.4%,营收和利润增长均在10家公司中均名列第2位。

(制图:市值风云APP)

作为仅有的两家营收相对高速增长企业,业务主要集中在线上或者正在大力开拓线上是国联股份和小商品城最大的交集。

那么,线下商贸零售是真的惨吗?

三、线下零售:转型、突围、并购、等复苏

中国中免和永辉超市之外,豫园股份的业务涵盖珠宝时尚、文化商业、文化餐饮和食品饮料、美丽健康、国潮腕表、复合功能地产、商业管理等业务板块,基本覆盖家庭快乐消费的方方面面。

但豫园股份近年的营收增长不算亮眼,而且拆分收入细看会发现,旗下“老庙”、“亚一”两大品牌的黄金饰品销售收入,对营收的稳定产生了很大的托举力。

(制图:市值风云APP)

百联股份以百货商店、连锁超市、购物中心、奥特莱斯业务为核心,控股三联集团以及香港上市的联华超市,可以说是从业态上跟商贸零售行业最契合的公司。

前三季度,百联股份总营收216.2亿,同比下滑8.3%,扣非净利润1.6亿,同比下滑45.2%,基本也是传统线下商贸零售行业的真实写照。

(制图:市值风云APP)

作为曾经的连锁家居卖场龙头,居然智家在全国及柬埔寨经营着超过400家卖场,还在湖北省主要城市的核心商圈经营着4家现代百货店和163家各类超市。

受地产行业冲击,居然智家正在计划将购物中心业态打造成公司的第二增长曲线。除此之外,公司还将产业链从家居卖场延伸至家装家居全生命周期。

(居然智家2024年半年报)

虽然,居然智家一直在尝试做加法,但由于原有业务的拖累及新业务尚在培育阶段,成长性不算亮眼,前三季度总营收94.8亿,同比下滑2.7%,净利润7.3亿,同比下滑36.4%。

再说重整成功,重获新生的供销大集。不过,供销大集虽然目前形式上完成重整,迎来中华全国供销合作总社入主,近期市值也都超500亿,但营收规模跟之前比暂无明显改观。

前三季度供销大集总营收11.3亿,同比增长8.7%,收入仍主要来自超市、百货零售及自有物业租赁。

(制图:市值风云APP)

2024年11月底,供销大集公告以15.11亿现金收购中国供销集团旗下核心企业商业发展公司51%股权。商业发展公司是国内人防工程开发建设及运营领军企业,管理面积超100万平米,另建有8个(含在建)集采集配中心,签约运营规模近2000亩。

不过,商业发展公司营收规模不算高,2023年3.3亿,2024年前8个月2.6亿,净利润均不足1000万,且每年都有超过1亿政府补助。

最后,我们来看一家线下手机分销和零售商爱施德,它是苹果、荣耀、三星、魅族等手机品牌的全国一级经销商,覆盖全国超过10万家门店,也搂草打兔子,顺手卖点3C数码产品。

除了分销,爱施德还择机开展零售业务。其2024年半年显示:

运营管理的苹果授权门店和网点数量超3,100家,自营APR门店186家,是国内服务苹果授权门店最多的经销商;

三星业务板块在管的三星零售门店数量新增168家,总服务、管理门店超4,380家;

荣耀业务板块代理的数字系列产品覆盖客户数量同比增长超 11%,上半年整体销量同比实现稳步增长。

不过,无论是分销还是零售业务,毛利率都不算太高,2023年毛利率均只有3%左右。当年最高的是非通讯产品,8.73%。

(2023年年报)

从成长性来看,除因荣耀品牌在2021年单独拆分出来带来的营收大增外,爱施德2021年以来营收几乎不增长,或者可以说负增长,2024年前三季度总营收574.6亿,同比下滑17.4%。

(制图:市值风云APP)

毛利率也限制了爱施德净利率,好在营收规模够,近些年净利润规模差强人意。

(制图:市值风云APP)

此外,作为经销商,爱施德对上下游议价能力都不算太强。以三季末为例,公司账面应收账款20亿,预付账款17亿,存货41亿,应付只有17亿,还有短期借款48亿。

深度绑定几家手机品牌,成长性弱,财务数据一般,客观来说,爱施德并不属于风云君投资框架内的标的。不过也有好消息,手机被纳入2025年以旧换新补贴,这对爱施德的影响肯定是积极的。

根据市场调研机构Canalys最新的数据,2024年中国大陆智能手机市场出货量为2.85亿台,同比增长4%。但很显然,爱施德的三季报并未反应上述变化。

四、乱入的中信金属,最意外的收获

中信金属是10家公司中最听名字最难跟商贸零售行业产生关联的公司,主要从事金属及矿产品贸易和矿业公司投资,即“贸易+资源(投资)”双轮驱动战略,收入全部来自贸易业务,资源投资贡献投资收益。

贸易业务应该是中信金属最终被归入商贸零售行业的主要原因,其经营的贸易品种主要包括铁矿石、钢材、铬矿、锰矿等黑色金属,以及铜、铝、铌、镍等有色金属产品。

股权投资方面,中信金属参股巴西矿冶公司(CBMM,铌矿)、秘鲁邦巴斯铜矿(LasBambas,铜矿)、艾芬豪矿业(IvanhoeMines,铜矿、锌矿、铂族多金属矿)等多个全球一流金属矿业资产,并参股西部超导和中博世金等境内投资项目。

贸易业务的毛利率并不算高,近几年最好的年份也只有2.3%。但贸易业务毛利薄的时候往往意味着上游矿山是挣钱的,这刚好起到了平抑业绩波动的。所以我们看到,中信金属近年净利润还是比较稳定的,规模也很可观。

(制图:市值风云APP)

2024年前三季度,中信金属总营收950.57亿,同比增长0.29%,净利润17.17亿,同比增长9.17%。

关于中信金属,风云君会择机单开一篇,在这个环节的分析就点到为止。

结语

通过商贸零售行业年末市值最大的10家上市公司的业绩拆解我们可以发现,商贸零售相关公司的业绩表现,同大家的购物消费体感还是比较接近的,每个企业也都在寻找自己的解题和突围方向。

用小马哥的一句话来形容行业中的一些传统巨头的衰落再合适不过,“有时候你什么都没做错,就是太老了”。

不过,我们也看到,商贸零售行业也有新星冉冉升起,胖东来、泡泡玛特、名创优品,正是其中的佼佼者。

胖东来就不说了,可以说是有口皆碑。这是泰国游客在国内泡泡玛特门店扫货图,在他们看来,来中国不到潮玩盲盒店血拼等于白来,跟千禧年日韩流席卷中国大地一样,中国潮玩也在东南亚封神。

酷玩实验室:《泰国有个包青天,比泡泡玛特更让泰国人疯狂》

2024年第三年季度,泡泡玛特收入增长超100%,海外收益更是大涨超4倍。

无独有偶,2024年上半年,名创优品总营收77.59亿,同比增长25%,净利润11.70亿,同比增长16.4%。为“兴趣消费”,给消费者提供情绪价值,是泡泡玛特和名创优品共同的标签。

当然,很多人对泡泡玛特和名创优品既看不懂,又看不起。不过没关系,那就让看的懂的人去闯,去折腾,您像胖东来一样踏踏实实满足人民对美好生活向往总做的到吧。

满足人民对美好生活的向往、讨好年轻人的兴趣消费、给他们提供情绪价值、小商品、出海(包括商品和文化)是商贸零售的结构化行情中折射出来的关键词。