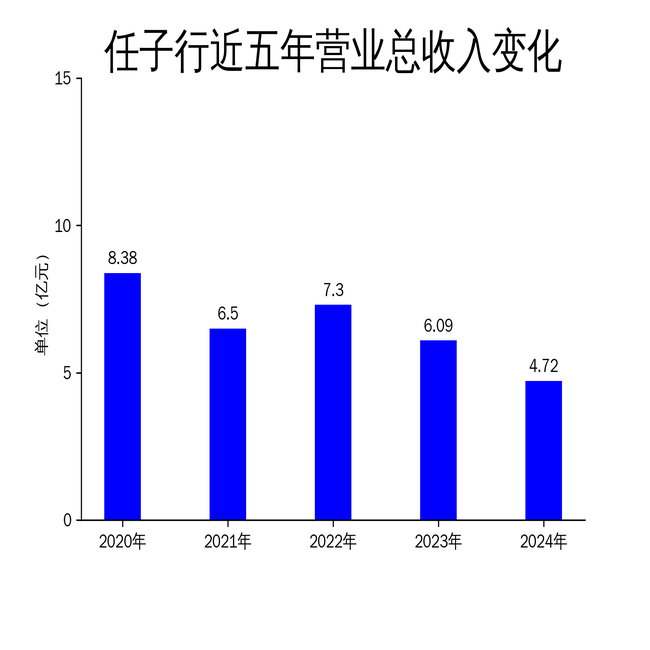

2025年4月27日,任子行(300311)发布了2024年年报。报告显示,公司全年实现营业总收入4.72亿元,同比下降22.42%;归属净利润为-3962万元,同比减亏68.05%;扣非净利润为-5007万元,同比减亏59.58%。尽管营收下滑,但公司通过优化内部管理和资源配置,成功收窄了亏损幅度。

营收下滑:市场需求疲软与项目验收延迟

2024年,任子行的营业总收入同比下降22.42%,主要受市场需求疲软和部分项目验收延迟的影响。公司业务主要涵盖网络犯罪治理、网络空间资源安全治理和信息安全治理三大领域,客户主要为政府、事业单位和运营商等政企客户。然而,当前市场环境下,客户资本性支出趋于谨慎,导致部分项目进展缓慢,影响了公司整体收入。

此外,公司在报告期内部分项目的验收未达预期,进一步加剧了营收下滑的压力。尽管公司在公共安全、通信及工业大数据安全等领域持续投入,但市场需求的波动和项目执行的不确定性,使得公司在短期内难以实现收入的稳定增长。

净亏损收窄:内部管理优化与资源倾斜

尽管营收下滑,任子行在2024年通过一系列内部管理优化措施,成功收窄了净亏损。报告期内,公司持续推进集团融合统一管理,优化组织架构,提升整体运营效率。同时,公司对内部资源进行了重新评估和优化配置,将资源向核心业务和高效益项目倾斜,充分发挥资源的使用效率。

公司还加强了降本增效工作,采取了严格的费用管控措施,并通过建立专项工作小组加大应收账款的催收力度。这些措施有效降低了运营成本,提升了资金周转效率,使得归属净利润同比减亏68.05%,扣非净利润同比减亏59.58%。

业务布局:技术创新与市场拓展

任子行在2024年持续加大技术创新和市场拓展力度,特别是在公共安全和通信及工业大数据安全领域。公司在公共安全领域推出了多款适配国产化要求的产品,满足了公共安全领域国产化的相关需求。在通信及工业大数据安全领域,公司通过深化人工智能技术的应用,推出了三款核心AI数据安全产品,构建了覆盖“分类分级、风险检测、集中管控”的智能化数据安全体系。

此外,公司在企业网安和开源情报分析领域也取得了显著进展。企业网安业务通过“身份治理、安全感知、动态防御”的安全理念,提供了覆盖事前、事中、事后的网络安全与数据安全防护。开源情报分析产品则依托大语言模型技术,不断迭代升级,提升了产品核心竞争力,客户规模稳步扩大。

尽管任子行在2024年面临了营收下滑的挑战,但通过内部管理优化和业务布局的持续深化,公司在净亏损收窄和业务拓展方面取得了积极进展。未来,公司仍需应对市场需求波动和项目执行不确定性的挑战,进一步优化资源配置,提升市场竞争力。