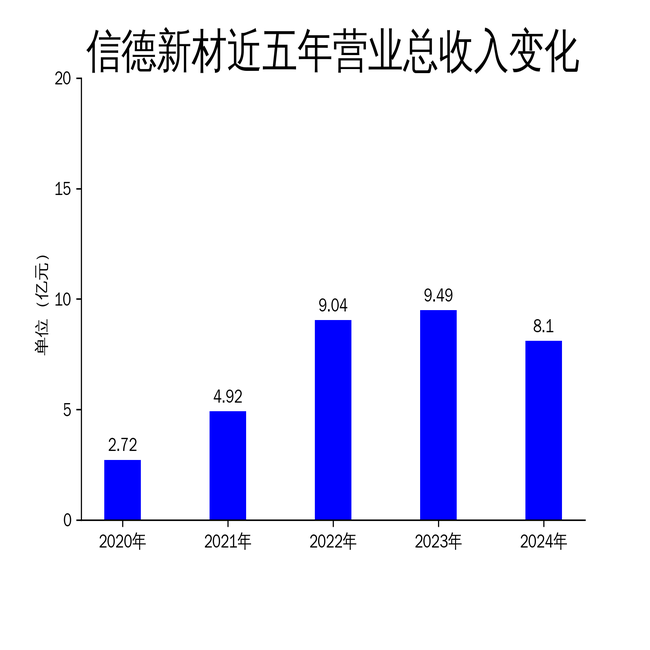

2025年4月20日,信德新材发布了2024年年报。报告显示,公司2024年实现营业总收入8.10亿元,同比下降14.62%;毛利润为3974.71万元,较2023年的1.30亿元大幅下降;归属净利润为-0.33亿元,同比下滑180.01%;扣非净利润为-5667.59万元,同比减少660.77%。尽管公司在负极包覆材料领域保持了市场领先地位,但受行业竞争加剧和锂电产业链整体降本压力影响,公司全年业绩表现不佳。

营收与利润双降,行业竞争加剧

信德新材2024年的营收和利润均出现显著下滑。营业总收入从2023年的9.49亿元降至8.10亿元,同比下降14.62%;毛利润从1.30亿元大幅缩水至3974.71万元,降幅高达69.43%。归属净利润和扣非净利润分别亏损3304万元和5667.59万元,同比分别下降180.01%和660.77%。这一表现与公司所处的锂离子电池负极包覆材料行业竞争加剧密切相关。

报告期内,锂电产业链整体降本压力传导至上游材料供应商,导致负极包覆材料价格显著下降,行业整体盈利水平被压缩至历史低位。尽管公司通过优化产线工艺、推出适配“快充”“超充”等高倍率动力电池的产品,保持了市场竞争力,但仍未能抵消价格下降带来的负面影响。此外,公司沥青基碳纤维业务处于市场推广初期,投入较大,进一步拖累了整体业绩。

负极包覆材料销量增长,但盈利能力承压

尽管面临行业挑战,信德新材在负极包覆材料领域仍取得了一定的进展。2024年,公司负极包覆材料销售量同比增长93.53%,达到6万余吨,市场占有率继续保持行业领先。公司通过持续的技术创新和市场拓展,进一步巩固了其在该领域的竞争优势。

然而,销量的增长并未带来相应的利润提升。报告期内,公司负极包覆材料价格下降,叠加去化2023年末库存导致产能利用率未达到最佳水平,盈利能力受到严重挤压。此外,公司在沥青基碳纤维业务上的投入也增加了成本压力。尽管该业务逐步完成客户认证并开始小批量供货,但短期内难以对整体业绩形成有力支撑。

研发投入加大,未来增长潜力待释放

为应对行业挑战,信德新材在2024年加大了研发投入,聚焦于负极包覆材料的技术深耕。公司依托自主研发和合作研发的“双轮驱动战略”,紧跟“快充”“超充”等高倍率动力电池行业发展趋势,实现差异化新产品的批量生产和稳定供货。报告期内,公司全年获授知识产权超30余项,知识产权数量大幅跃升。

此外,公司新建辽宁鞍山研发基地,汇集了一批行业技术人才,持续加大新产品研究以及对应生产工艺、设备的开发,为产品不断升级迭代和公司创新发展注入动力。尽管短期内研发投入增加了成本压力,但从长远来看,这些举措有望提升公司的技术壁垒和市场竞争力,为未来增长奠定基础。

总体来看,信德新材在2024年面临了严峻的市场环境,尽管通过技术创新和市场拓展保持了行业领先地位,但盈利能力受到严重挑战。未来,公司需进一步优化成本结构,加快新产品的市场化进程,以应对行业竞争和盈利压力。